💰 Budget RH et coûts sociaux 2025 : Décryptage et conseils pour anticiper l’avenir

#39 - Les données clés pour réussir vos arbitrages RH face à l'incertitude.

Au programme de cette édition :

🗞 Le condensé de l’info RH en chiffres : Je décrypte les chiffres clés pour vous offrir des repères clairs et utiles dans vos arbitrages RH.

📈 Quand l’endettement réduit les marges de manœuvre de l’État : Analyse des contraintes budgétaires et de leurs impacts potentiels sur les entreprises en 2025.

💊 Les coûts croissants de la protection sociale : Comprendre les impacts des évolutions prévisibles sur la santé et la prévoyance en entreprise.

💰 Quelles incidences réglementaires sur les budgets RH ? : Tour d’horizon des dispositifs envisagés, des exonérations patronales à l’aide à l’apprentissage.

👩🎓 Comment agir dans ce contexte d’incertitude ? : Mes conseils pratiques pour naviguer sereinement entre incertitudes économiques et arbitrages budgétaires.

⏱️ Temps de lecture : 15 minutes.

Pour ne rien manquer des évolutions du PLFSS 2025, n’hésitez pas à vous abonner en cliquant ici :

👉 Vous pouvez accéder à plus de mes publications en cliquant ici, ou me retrouver sur LinkedIn.

Avant de démarrer, je vous partage une ressource qui pourrait vous intéresser. Elle est proposée par Lucca, Sponsor de l’édition du jour :

Masterclass : Les enjeux RH 2025 analysés par 11 experts

Lucca organise 4 masterclass avec 11 experts RH lors de la Quinzaine des RH by Lucca.

Au programme, 4 thématiques seront abordées :

Budget RH : Construire et négocier un budget aligné à la stratégie d’entreprise

Recrutement & fidélisation : Utiliser la transparence salariale pour attirer et fidéliser

Compétences : Adopter un management par les compétences pour rester compétitif

Conformité : Transformer la conformité RH en avantage stratégique.

Les masterclass seront accessibles du 20 janvier au 2 février 2025. Pour recevoir les vidéos, inscrivez-vous en cliquant 👉 ici.

Bonjour à toutes et à tous 👋

Très content de vous retrouver. Permettez moi tout d’abord de vous adresser mes meilleurs voeux pour 2025. Merci d’être chaque mois plus nombreux à lire ces éditions. J’espère que le contenu préparé avec rigueur et passion vous sera utile tout au long de cette nouvelle année !

Pour bien démarrer 2025, je vous propose une édition qui aborde un sujet crucial : comment gérer les budgets RH et faire les bons arbitrages dans un contexte d’incertitudes politiques et économiques.

C’est aussi l’occasion pour moi de partager avec vous les éléments économiques que je considère indispensables pour construire ces budgets. Vous me connaissez, je ne suis pas adepte de la séparation rigide entre vision financière et vision RH. Bien au contraire, je suis convaincu que l’efficacité d’une politique RH repose sur une compréhension fine des enjeux financiers d’une société. De même, les chiffres seuls ne permettent pas d’avoir une vision complète de la réalité d’une entreprise. Il faut aussi tenir compte d’autres éléments comme la qualité du climat social, le niveau de compétences des équipes, le bien-être au travail, ou encore l’attachement des salariés à l’entreprise. Bref, vous l’aurez compris, je rejette les visions simplistes. Mon objectif est, comme toujours, de vous montrer l’intérêt d’une approche globale mêlant droit, RH et finance. C’est, selon moi, en croisant ces perspectives que l’on prend les meilleures décisions en entreprise, non en les opposant.

Cela dit, 2025 ne commence pas sans défis : l’incertitude politique est grande, et les orientations budgétaires restent floues. Pourtant, les entreprises ne peuvent se permettre d’attendre. Des décisions doivent être prises, parfois sans connaître toutes les règles du jeu.

Alors, comment éviter de faire des choix que l’on pourrait regretter ? Comment définir un budget RH cohérent, notamment en matière de revalorisation salariale, face à ces incertitudes ?

Dans cette édition, je vous propose une analyse des points incontournables à considérer pour maîtriser vos coûts RH, avec un focus particulier sur la masse salariale.

Plongeons dans le détail juste après l’info RH en chiffres, avec un éclairage très économique cette fois-ci !

🗞 L’info RH en chiffres

📊 7,4%, c’est le taux de chômage en France à la fin du 3ème trimestre 2024 selon l’Insee. Ce chiffre reste stable sur un an, malgré une augmentation notable des annonces de plans sociaux. Une stabilité qui cache toutefois des disparités sectorielles.

💸 +2,7%, c’est la hausse du salaire mensuel de base sur un an, selon la DARES. En euros constants, cela représente une progression de 1,7%, l’inflation ayant ralenti à 1,0% entre septembre 2023 et septembre 2024. Une relative embellie qui se traduit par une légère augmentation du pouvoir d’achat des salariés.

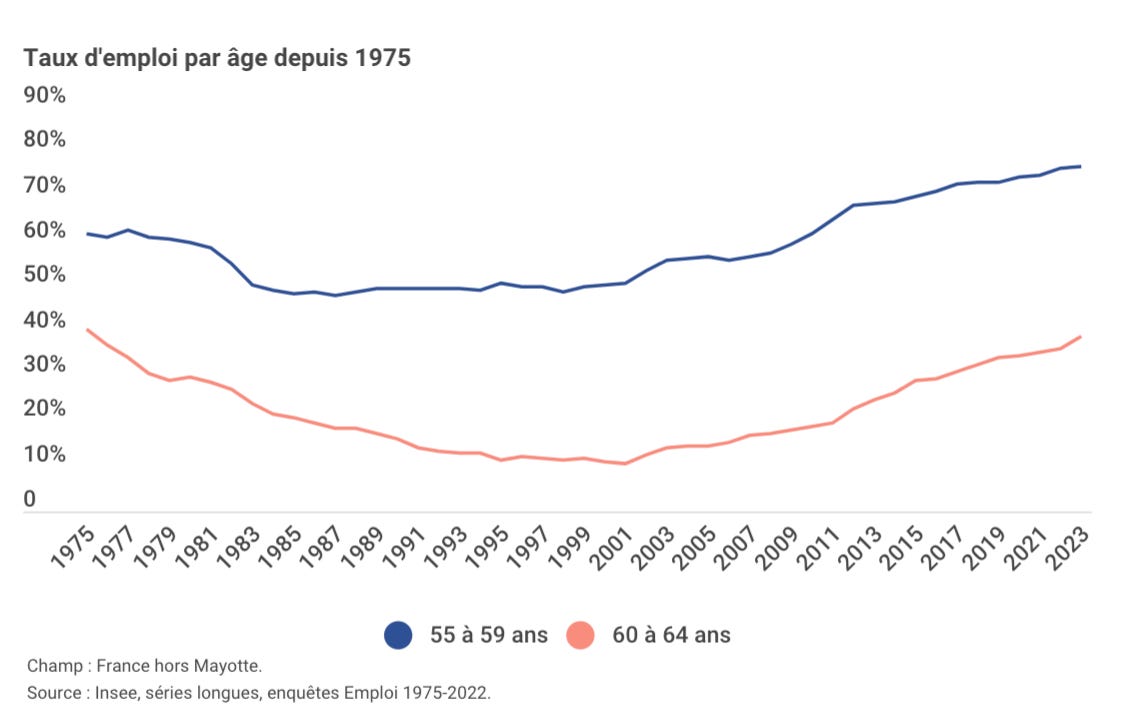

🇫🇷 38,9% c’est le taux d’emploi des 60 à 64 ans à fin 2023 selon l’Insee. C’est 2,7 points de plus qu’en 2022 et 28 points de plus qu’en 2001 ! Si cette tendance est encourageante, elle souligne aussi les défis liés au vieillissement de la population active. La nouvelle convention d’assurance chômage a pour ambition d’améliorer de manière considérable ces chiffres.

📈 1 027 954, c’est le nombre d’entreprises créées en France depuis le début de l’année 2024 selon l’Insee, soit une hausse de 5,5% sur un an. Les micro-entreprises représentent une grande part de cette dynamique (+7,3% sur 12 mois, avec 665 785 créations). Ces chiffres confirment l’essor continu de l’emploi indépendant et de l’entrepreneuriat en France.

🚨 66 000, c’est le nombre de défaillances d’entreprises à fin septembre 2024, sur douze mois glissant. Les TPE dans des secteurs fragiles comme la construction, l’hôtellerie-restauration et le commerce de détails sont particulièrement touchées. Ce chiffre inclut un effet "rattrapage" post-COVID, où des entreprises soutenues par les prêts garantis par l’État se retrouvent désormais en difficulté face aux remboursements et à l’impact de l’inflation.

💰 2 000 euros : c’est le nouveau montant de l’aide à l’embauche d’un apprenti pour les entreprises de plus de 250 salariés à compter du 1er janvier 2025. Pour les TPE/PME (moins de 250 salariés), cette aide passera à 5 000 euros, en baisse par rapport aux 6 000 euros de 2024. Un décret attendu courant janvier devrait préciser les modalités d’éligibilité à ces aides.

💰 Budget RH et coûts sociaux 2025 : Décryptage et conseils pour anticiper l’avenir

Si je vous parle de la situation budgétaire de la France et de son contexte politique, cela peut sembler éloigné de vos problématiques RH et financières quotidiennes. Et pourtant, ces dynamiques nationales risquent d’avoir une incidence directe sur les entreprises en 2025, notamment dans la gestion des ressources humaines.

Quels sont les éléments à surveiller ? Quelles seront les incidences ? Dans cet article, je décrypte les enjeux et vous propose des pistes pour naviguer au mieux dans cette période d’incertitudes.

🇫🇷 Un contexte économique et social défavorable

Pour comprendre les impacts potentiels sur les budgets RH, il est essentiel de décrypter la situation économique actuelle et ses conséquences sur les projets règlementaires.

1️⃣ Quand l’endettement vient réduire les marges de manoeuvre de l’Etat

Vous avez sans doute entendu parler des derniers chiffres : le déficit annuel de l’État français pour 2024 devrait atteindre 6,1% du PIB. Si ce pourcentage reste abstrait pour beaucoup, cela représente en réalité environ 166 milliards d’euros, soit près de 20% des dépenses de l’État prévues dans le PLF 2025.

Un tel déficit pourrait être acceptable s’il finançait principalement des dépenses d’investissement. Or, ce n’est pas le cas. Selon les prévisions, ces investissements ne représenteront que 8% du budget 2025, soit environ 49 milliards d’euros. Nous faisons donc face à un déficit structurel, où les dépenses courantes excèdent largement les recettes.

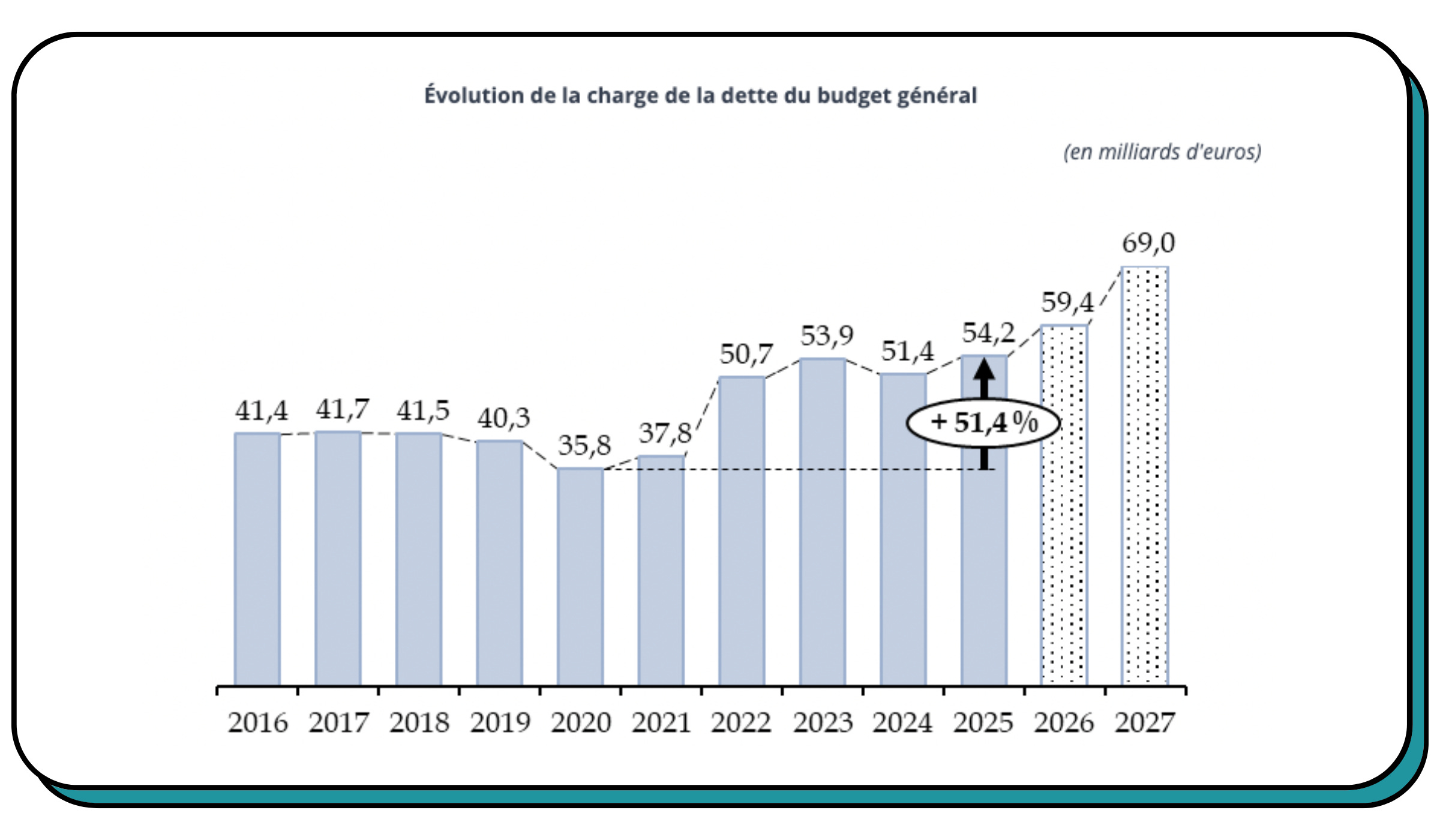

Cette situation n’est pas nouvelle. Le déficit public français augmente depuis plus de 50 ans, atteignant 3 300 milliards d’euros à la fin septembre 2024. Certains diront que cela n’est pas alarmant tant que la France peut continuer à emprunter. C’est vrai… en partie. Mais le véritable problème réside dans l’explosion des intérêts de la dette.

En 2025, ces intérêts sont estimés à 54 milliards d’euros, contre 36 milliards en 2020. Ce montant colossal, souligné dans un récent rapport du Sénat (voir ci-dessous), représente une ponction majeure sur les capacités budgétaires de l’État.

Quelles conséquences ?

L’État se retrouve contraint d’arbitrer entre réduire ses dépenses ou augmenter ses recettes. Cet exercice s’annonce encore plus délicat à l’horizon 2027, alors que les intérêts de la dette continueront de croître et que la France devra viser un déficit budgétaire inférieur à 3% du PIB d’ici 2029.

Face à de telles contraintes, une évolution de la règlementation sociale sur les aspects de coût du travail semble plus que probable.

2️⃣ Le financement de notre système de protection sociale : une autre équation complexe

18 milliards d’euros. C’était le montant du "trou de la sécurité sociale" annoncée lors de la conférence de presse de présentation du PLFSS 2025. Ce montant peut sembler dérisoire comparé au déficit de l’Etat. Mais ces chiffres sont en réalité trompeurs car il faut ajouter à cela le fait que l’Etat compense à hauteur de 80 milliards d’euros les exonérations de cotisations patronales.

Pour le dire autrement : afin de ne pas creuser davantage le déficit de la Sécurité sociale (regroupant les branches maladie, vieillesse, famille, dépendance, accidents du travail / maladies professionnelles), l’Etat reverse à la Sécurité sociale l’équivalent de 80 milliards d’euros que les entreprises devraient payer si elles ne bénéficiaient pas des différentes exonérations patronales. C’est pourquoi on peut dire qu’une partie de l’emploi, en France, est subventionné par l’impôt.

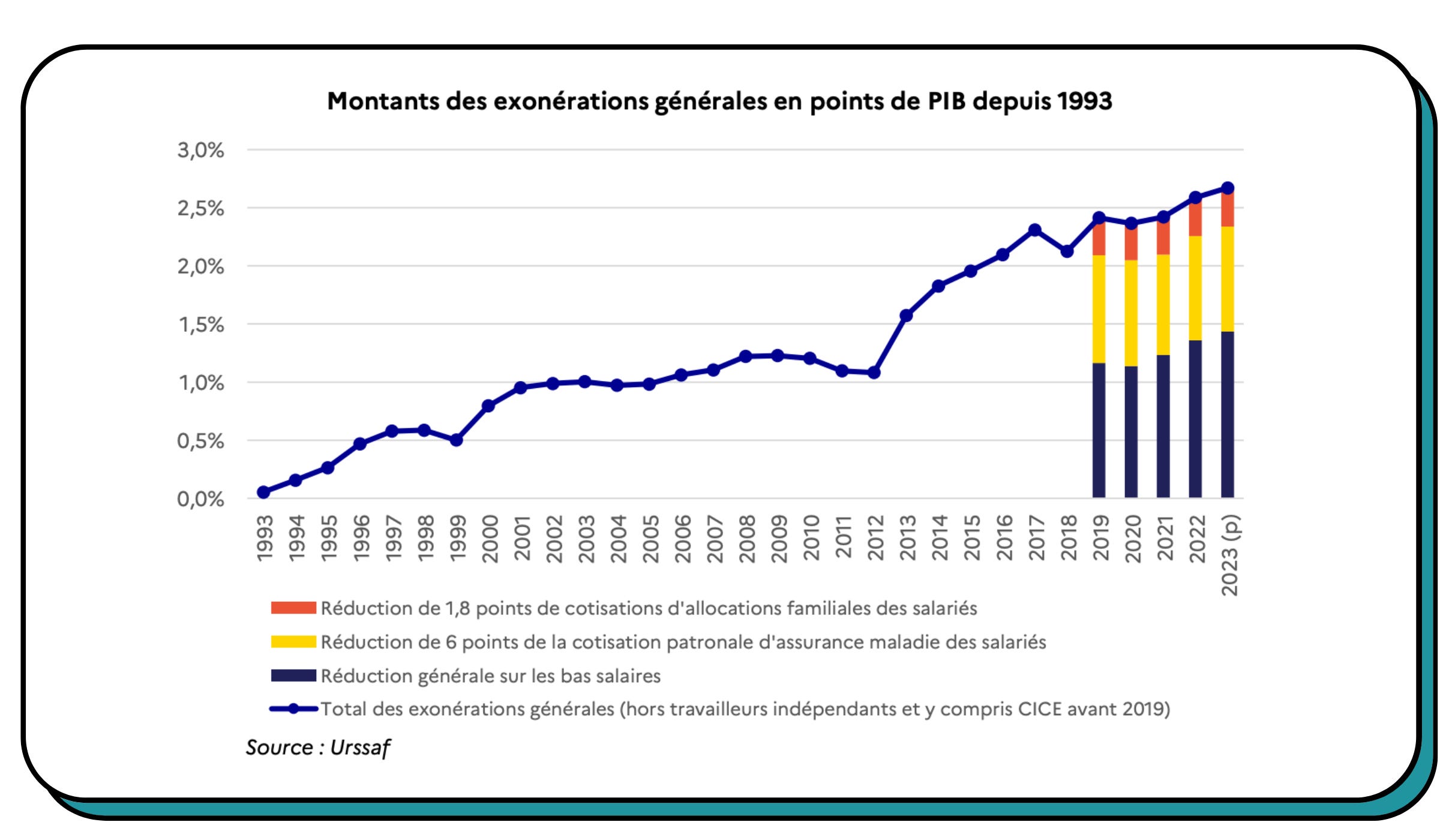

Le problème c’est que ces exonérations coûtent de plus en plus cher à l’Etat car elles sont indexées sur le SMIC. Elles ont même augmenté de 20 milliards d’euros entre 2021 et 2023. Je vous repartage, pour mieux vous en rendre compte, un graphique figurant dans l’édition de novembre dernier :

Dans ces conditions des mesures vont nécessairement devoir être prises pour tenter de rétablir un équilibre budgétaire. Quelles mesures envisagées particulièrement ? C’est ce que je vous propose de regarder.

💰 Quelles incidences règlementaires sur les budgets RH en 2025 ?

Malgré la censure gouvernementale de décembre dernier, la France devra inévitablement adopter une loi de financement de la Sécurité sociale (LFSS) pour 2025. Si le texte initial a été rejeté, certains dispositifs pourraient néanmoins être repris, avec des ajustements.

Quelles mesures peut-on anticiper ?

Sans prétendre jouer les devins, il est essentiel de pointer les éléments à surveiller de près. Comme évoqué précédemment, la situation budgétaire reste complexe, rendant peu probable l’absence totale de mesures d’économies.

Lors des débats parlementaires de l’automne, un consensus semblait émerger autour de l’idée d’éviter une taxation accrue du travail. Éric Lombard, le nouveau ministre de l’Économie, a d’ailleurs confirmé qu’aucune hausse d’impôts n’était envisagée, hormis celles déjà annoncées. En revanche, les dispositifs d’aides et d’exonérations accordés aux entreprises pourraient être ajustés, parfois même sans passer par la voie législative.

Voici les principaux points de vigilance pour les mois à venir :

1️⃣ Réduction des aides à l’apprentissage

Comme mentionné dans l’Info RH en chiffres, le gouvernement a déjà annoncé une baisse des aides à l’apprentissage, avec une économie cible de 1,2 milliard d’euros. Concrètement :

Les entreprises de plus de 250 salariés ne pourront prétendre qu’à une prime maximale de 2000 euros par apprenti.

Les TPE/PME (moins de 250 salariés) bénéficieront d’une aide plafonnée à 5000 euros par apprenti, contre 6 000 euros auparavant.

Cette réduction est effective dès janvier 2025, mais des précisions sur les conditions d’éligibilité doivent encore être apportées par décret. Ces ajustements interviendront indépendamment des discussions parlementaires.

2️⃣ Abaissement du plafond de versement des IJSS

Le précédent gouvernement avait proposé de réduire le plafond de calcul des indemnités journalières de sécurité sociale (IJSS). Actuellement basé sur 1,8 fois le SMIC, ce plafond pourrait être abaissé à 1,4 fois le SMIC par décret. Si cette mesure était mise en œuvre, ses effets seraient significatifs :

Pour les salariés : Ceux dont le salaire dépasse 1,4 fois le SMIC (soit environ 2 523 euros brut mensuel) verraient leurs indemnités en cas d’arrêt maladie diminuer, à moins que leur entreprise ne pratique un maintien de salaire.

Pour les entreprises : Les employeurs qui maintiennent le salaire pendant les arrêts (souvent imposé par des conventions collectives) assumeraient un coût accru, car le différentiel non couvert par la Sécurité sociale serait à leur charge.

Indépendamment de cette mesure, la baisse des indemnités maladie est une problématique centrale, pointée encore récemment par la Cour des comptes. L’Institution indiquait notamment que le coût de ces indemnités s’élevait à 12 Milliards d’euros en 2022, soit une augmentation de 57% par rapport à 2017. Parmi ses propositions d’économie, l’allongement du délai de carence de 3 à 7 jours pourrait aussi être reprise par le gouvernement avec, à la clé, un transfert de la charge du coût de l’arrêt maladie vers les entreprises et les salariés.

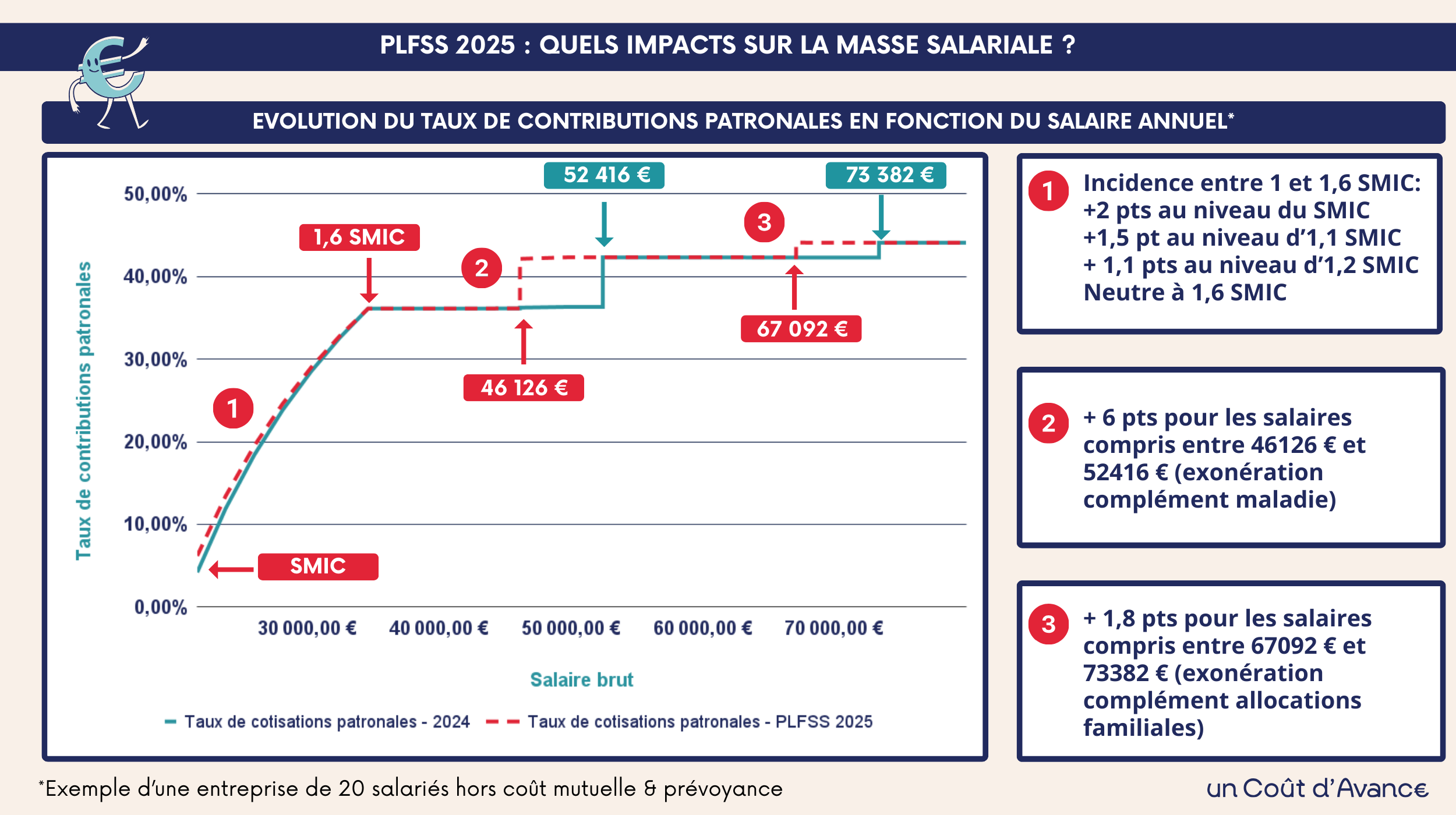

3️⃣ Révision des exonérations patronales de cotisations sociales

C’était l’une des mesures majeures du précédent PLFSS, prévue par son article 6. L’objectif : réduire les exonérations pour certains niveaux de salaire.

Plus concrètement, le dispositif visait à :

augmenter légèrement les cotisations au niveau du SMIC (du fait d’une baisse des exonérations)

assujettir à complément maladie les salaires supérieurs à 46 126 euros (2,2 SMIC pris à sa valeur 2023 au lieu de 2,5 actuellement)

assujettir à complément allocations familiales les salaires supérieurs à 67 092 euros (3,2 SMIC pris à sa valeur 2023 au lieu de 3,5 actuellement).

Je vous propose une synthèse de l’impact de cette proposition dans la présente infographie :

Pour comprendre plus en détails le projet, je vous invite à relire l’édition que j’avais consacrée au decryptage du PLFSS 2025 initial.

Si les parlementaires se sont vite accordés sur la nécessité de ne pas modifier les exonérations au niveau du SMIC, ce dispositif a tout de même des chances de faire son retour, une partie de la gauche y étant favorable. Néanmoins, à l’instar des derniers débats parlementaires, il est probable que ces seuils soient révisés pour amoindrir l’impact sur les finances des entreprises.

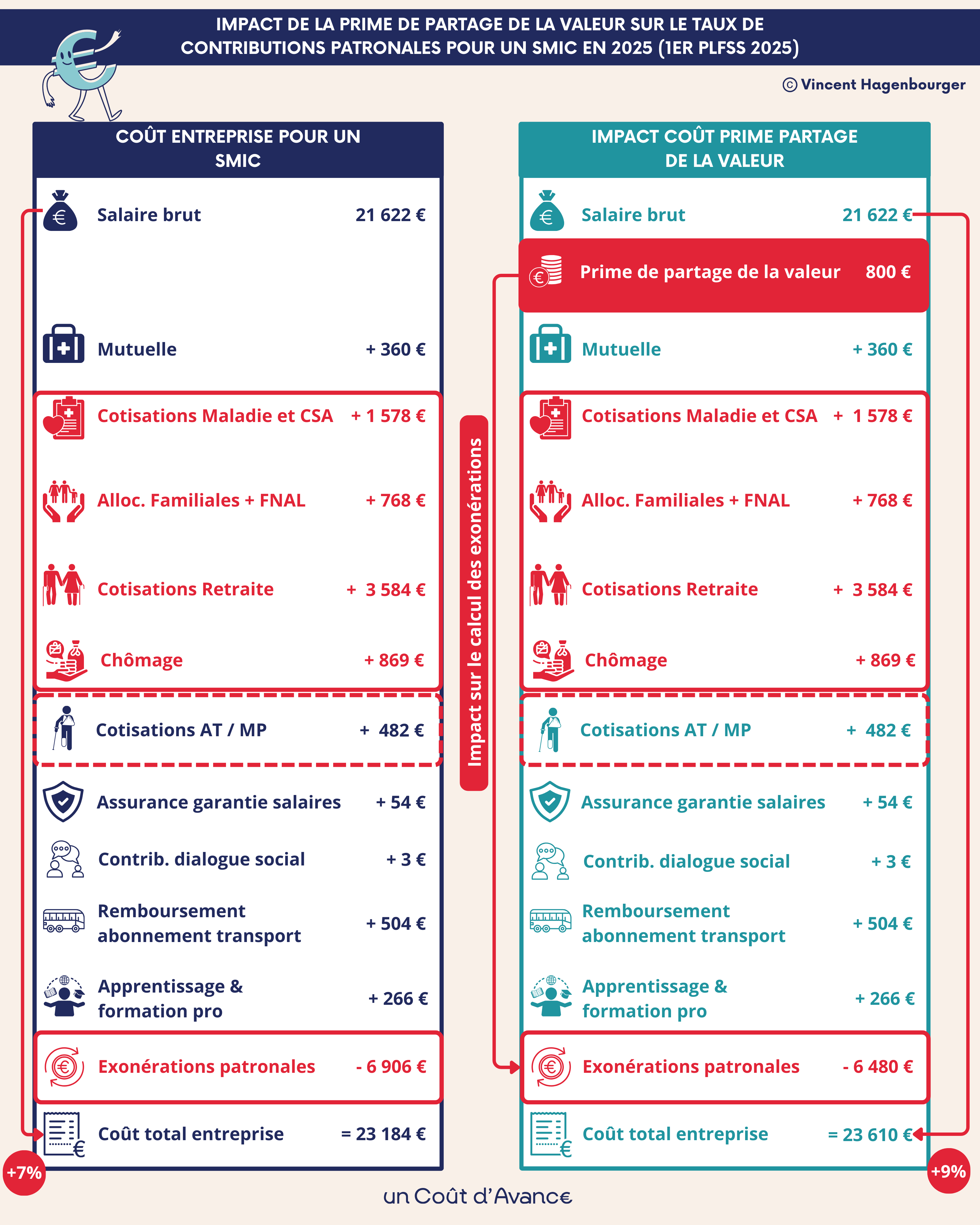

4️⃣ Intégration de la Prime de Partage de la Valeur dans l’assiette de calcul des exonérations patronales

Le PLFSS 2025 envisageait également d’intégrer la PPV dans l’assiette de calcul des exonérations générales de cotisations patronales. Dans le cadre de ce dispositif, le versement d’une PPV viendrait mécaniquement augmenter le revenu sur la base duquel les exonérations générales de cotisations patronales sont calculées. Or, plus ce montant est élevé, plus les exonérations sont faibles, jusqu’à être nulles une fois le seuil d’1,6 fois le SMIC atteint.

Une telle mesure reviendrait donc à assujettir, indirectement, la PPV à contributions patronales pour un grand nombre de salariés. À titre d’exemple, j’ai estimé à près de 426 euros le coût employeur d’une PPV de 800 euros pour un salarié rémunéré au niveau du SMIC en 2025 :

Si vous souhaitez plus d’explications sur ce dispositif, je vous invite à consulter cette édition.

5️⃣ Calcul des exonérations générales de cotisations sur la base des minima conventionnels inférieurs au SMIC

Il s’agit d’une mesure qui avait fait son apparition au cours des débats parlementaires de l’automne 2024 et qui avait rencontré l’adhésion d’un grand nombre de députés.

Le principe est assez simple : lorsqu’un accord de branche prévoit des minima conventionnels inférieurs au SMIC, les exonérations générales de cotisations patronales sont alors calculées non plus sur la base du SMIC mais sur la base du minima conventionnel le plus faible.

De manière très concrète, ce mécanisme induirait une baisse des exonérations patronales pour toutes les entreprises couvertes par la convention collective concernée. Si cette mesure peut sembler injuste pour les entreprises dotées d’une politique RH vertueuse, elle a aussi le mérite d’inciter les partenaires sociaux à négocier sans attendre sur le sujet des minima conventionnels, en cas d’augmentation du SMIC. Nous éviterions de constater ainsi un phénomène de "Smicardisation" du salaire d’une partie des actifs.

Les points évoqués ne prétendent pas à l’exhaustivité. Ils démontrent cependant la palette de dispositifs envisageables avec lesquels il faudra potentiellement composer.

💡 Comment agir dans ce contexte d’incertitude ?

Faute de disposer d’une boule de cristal, il faudra naviguer dans ce flou encore quelque temps. Quelques semaines au mieux ; bien davantage en cas de nouvelle censure.

Une chose est cependant certaine : les problématiques budgétaires ne se résoudront pas d’elles-mêmes. De plus, le coût de la protection sociale ne cessera d’augmenter, ce qui se traduira par une hausse des cotisations santé et prévoyance, dans la lignée des tendances des dernières années.

Dans ce contexte d’incertitudes et de pressions sur la masse salariale, il faudra se montrer prudent et éviter des engagements coûteux. Voici, selon moi, les principes directeurs pour guider vos décisions :

1️⃣ Évitez les décisions précipitées sur les revalorisations salariales

Face à l’incertitude sur les coûts du travail, mieux vaut reporter les négociations salariales majeures jusqu’à ce que le cadre réglementaire soit plus clair. Bien entendu, cette prudence doit être accompagnée d’une communication transparente avec les partenaires sociaux et les salariés : expliquez les raisons de ce délai et envisagez des augmentations rétroactives lorsque les règles seront établies.

2️⃣ Revalorisez les avantages sociaux dans les packages de rémunération Lorsque les salaires bruts deviennent plus coûteux, renforcer les avantages sociaux annexes peut être une solution efficace pour maintenir ou améliorer le pouvoir d’achat des salariés à moindre coût pour l’entreprise. Quelques pistes :

Titres-restaurant

Chèques culture

Primes transport

Indemnités télétravail…

L’essentiel est de choisir des avantages qui bénéficieront au plus grand nombre. Cette approche ne vise pas à remplacer les augmentations de salaire, mais à équilibrer les efforts grâce à une combinaison judicieuse.

3️⃣ Adoptez une politique proactive pour réduire l’absentéisme

Les arrêts de travail représentent un coût significatif, non seulement pour la Sécurité sociale mais aussi pour les entreprises : maintien de salaire, remplacement, baisse de productivité, etc.

Même si certains arrêts sont inévitables, améliorer les conditions de travail et le bien-être des salariés peut réduire significativement ce phénomène.

Mesurez précisément le coût actuel de l’absentéisme dans votre entreprise.

Mettez en œuvre des actions pour en limiter l’impact : prévention, accompagnement, flexibilité.

Pour approfondir, je vous invite à consulter cet article que j’avais rédigé sur le sujet.

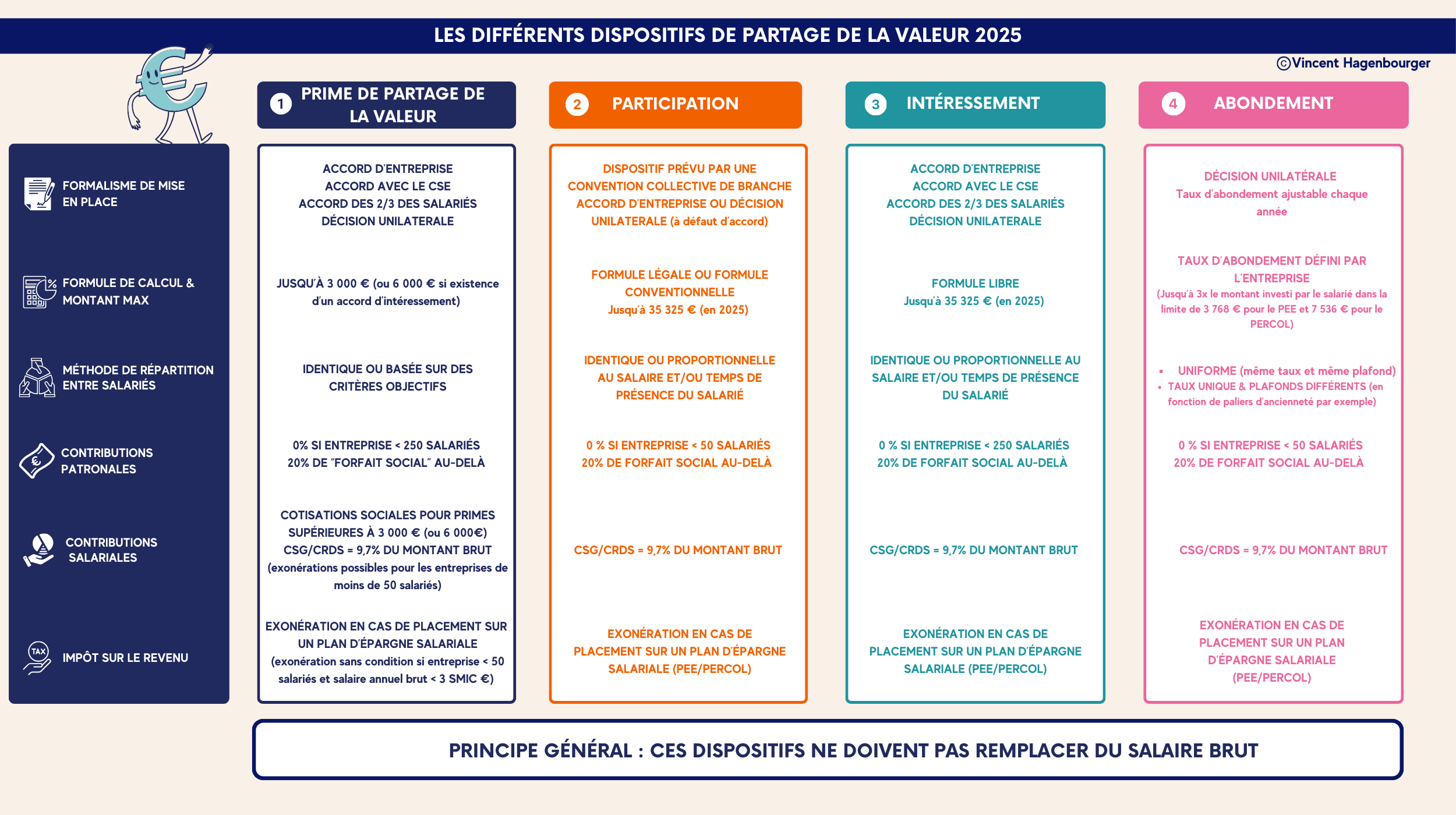

4️⃣ Favorisez les dispositifs de partage de la valeur

En période d’incertitude, lier une partie de la rémunération à la performance économique de l’entreprise permet de mieux absorber les fluctuations. Parmi les options possibles :

Intéressement

Participation

Prime de partage de la valeur

Abondement

Ces dispositifs permettent d’ajuster les coûts tout en partageant équitablement les fruits de la réussite. Je vous partage une infographie synthétisant ces possibilités (sous réserve d’éventuelles évolutions législatives).

5️⃣ Faites de la communication RH votre priorité

Quelles que soient les options retenues, il est probable que vous n’agissiez pas "comme d’habitude". Aussi, pour permettre une pleine compréhension des choix opérés par l’ensemble des salariés, il est primordial de se livrer à une communication pédagogique récurrente.

L’objectif est de pouvoir expliquer, pour chaque décision, les avantages pour les salariés comme les contraintes économiques et réglementaires rencontrées par l’entreprise. Cette transparence favorisera l’adhésion des équipes et la mise en œuvre des ajustements nécessaires.

📌 En conclusion : Ces principes sont ceux que j’applique pour avancer dans cette période complexe. J’espère qu’ils pourront également vous inspirer et vous accompagner dans vos décisions.

Comment avez-vous trouvé cette édition ?

Je suis toujours preneur de vos retours ! Si vous avez 2 minutes, n’hésitez pas à répondre à cette question et à me laisser un commentaire pour me dire ce qui vous a intéressé et ce qui vous a moins plu. Cela m’aidera à améliorer le contenu et à continuer. Merci ! ❤️

Et pour continuer d’approfondir le sujet, n’hésitez pas à m’envoyer un message à vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici.

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si vous pensez que le sujet peut intéresser d’autres personnes, n’hésitez pas à partager !

À bientôt pour de nouveaux articles liant chiffres & RH !

Vincent 👋