💰PLFSS 2025 : quels impacts financiers pour les départements RH ?

#36 - Comment bien estimer l'impact sur le coût de la masse salariale ?

Au programme de cette édition :

🗞 Le condensé de l’info RH en chiffres : je vous aide à décrypter les chiffres qui font l’actualité afin de vous fournir des repères clairs pour votre pratique RH.

📈 Exonérations de contributions patronales : vers une hausse des coûts salariaux pour les entreprises ?

💰 Prime de partage de la valeur : pourquoi le dispositif va perdre de son attractivité ?

👩🎓 Baisse des aides à l’apprentissage : quelles conséquences concrètes pour les entreprises et les apprentis ?

💊 Désengagement de l’assurance maladie : un coût accru pour les mutuelles d’entreprise ?

⏱️ Temps de lecture : 16 minutes.

Pour ne rien manquer des évolutions du PLFSS 2025, n’hésitez pas à vous abonner en cliquant ici :

👉 Vous pouvez accéder à plus de mes publications en cliquant ici, ou me retrouver sur LinkedIn.

Bonjour à toutes et à tous 👋

Je suis ravi de vous retrouver pour cette nouvelle édition, décalée d'une semaine pour vous offrir une analyse approfondie du projet de loi de financement de la Sécurité sociale (PLFSS) 2025. Pas d’inquiétude, l’édition dédiée aux actualités jurisprudentielles et sociales sera bien au rendez-vous la semaine prochaine, comme d’habitude 🙂.

Cette année, peut-être encore plus que les précédentes, le PLFSS annonce des changements majeurs qui auront un impact considérable sur le coût de la masse salariale des entreprises. Bien que ce ne soit encore qu’un projet, et que de nombreuses modifications puissent encore intervenir dans ce contexte politique inédit, il est essentiel d'anticiper dès maintenant !

Anticiper, c’est notamment se préparer à :

La baisse des exonérations patronales pour les salaires entre 1 et 1,3 SMIC.

La baisse des exonérations patronales pour les salaires supérieurs à 1,8 SMIC.

La réduction des aides à l’apprentissage.

L’augmentation du coût de la prime de partage de la valeur.

La hausse des cotisations pour les régimes de frais de santé.

Je m’arrête là, même si la liste pourrait encore s’allonger ! Mon objectif aujourd’hui est de vous expliquer clairement les mécanismes à l’œuvre et les impacts concrets, à travers quelques schémas et infographies.

On plonge dans le détail du PLFSS juste après l'info RH en chiffres !

🗞 L’info RH en chiffres

📉 18 Milliards d’euros, c’est le montant du déficit de l’ensemble des branches de la Sécurité sociale pour l’année 2024 (source PLFSS 2025). C’est bien plus que le déficit estimé, de 10,5 milliards d’euros, retenu par la loi de financement initiale pour 2024, du fait de recettes moins importantes liées à la dégradation des perspectives macroéconomiques. C’est dans ce contexte que des mesures d’économies vont devoir être prises.

💰 400 millions d’euros, c’est l’objectif d’économies fixé par le Gouvernement pour l’Assurance Chômage dans le cadre de la négociation de la nouvelle convention. Ce montant est bien inférieur aux 3,5 milliards souhaités par la précédente majorité. Ce cadrage devrait éviter un nouveau durcissement des conditions d’indemnisation des demandeurs d’emploi à compter de 2025. Pour l’heure, les règles actuelles vont être prorogées par décret jusqu’à la fin de l’année.

💸 4 Milliards, c’est l’économie espérée par l’État sur les exonérations de contributions patronales pour l’année 2025 (source Public Sénat). Cela passera par une révision complète des dispositifs d’exonérations comme le préconise le rapport Bozio-Wasmer. J’y reviens plus en détails dans l’édition du jour.

🇫🇷 71 000, c’est le nombre de nouveaux emplois créés dans le secteur public entre mi-2023 et mi-2024 sur un total de 130 000 emplois créés, secteurs public et privé confondus. Selon les données de l’INSEE reprises par le journal Le Monde, cela démontre que l’emploi public n’a jamais été aussi dynamique que depuis 2017. Notons que parmi les employés du secteur public, 20% sont désormais contractuels.

⏱ 17,3 heures, c’est le nombre d’heures supplémentaires réalisées par les salariés français en moyenne au cours du second trimestre 2024 (source DARES), soit près de 70 heures en rythme annuel. Les TPE et entreprises des secteurs de la construction, des transports-entreposage et de l'hébergement-restauration ont davantage recours à ces heures supplémentaires (entre 19,6 et 29,8 heures sur le T2 2024).

📑 107 980, c’est le nombre d’accords d’entreprise déposés en 2023 sur la plateforme de l’administration du travail (-5,5% par rapport à 2022). Parmi ces derniers 40,3% concernaient l’épargne salariale, l’intéressement ou la participation, quand le thème des salaires concernaient 21% du total des accords d’entreprise.

💰PLFSS 2025 : quels impacts financiers pour les départements RH ?

Le PLFSS 2025, déposé à l’Assemblée Nationale le 10 octobre, nous donne déjà des indications précieuses sur les possibles évolutions du coût du travail en France. Mais avec le contexte politique actuel et les 1564 amendements à examiner, le texte est encore amené à changer ! Ce qui est certain, c’est que l’heure est aux économies pour que la France réduise sa dette et atteigne l’objectif de 3 % du PIB d’ici 2029, comme promis à ses partenaires européens.

Dans cette logique, la réduction des subventions publiques en faveur de l’emploi est clairement sur la table. Les exonérations de cotisations patronales et les aides à l’apprentissage sont particulièrement visées, avec plusieurs milliards d’économies à la clé. Mais concrètement, qu’est-ce que cela signifie pour les entreprises ? Comment anticiper ces impacts sur le plan RH ?

Entrons dans le vif du sujet !

📈 Zoom sur les exonérations de contributions patronales : vers une hausse des coûts salariaux pour les entreprises

Il est temps de faire le point sur ce qui se joue actuellement en matière d'exonérations de cotisations patronales, car ces changements auront un impact direct sur le coût des entreprises. Pour comprendre l’enjeu, revenons rapidement sur les mécanismes actuels.

En France, le coût des cotisations patronales varie en fonction de plusieurs facteurs. Une partie de ces contributions est directement liée au montant du salaire et s’applique à toutes les entreprises, peu importe leur taille ou leur localisation. Voici les principales cotisations avec leurs taux :

💊 Assurance Maladie : 7 % (ou 13 % pour les salaires au-delà de 2,5 fois le SMIC)

👩🦼 Contribution Solidarité Autonomie : 0,3 %

🏥 Accidents du travail et maladies professionnelles : 2,24 % en moyenne (dépend du secteur d’activité)

👩🦳 Retraites : 16,58 % jusqu’au plafond de la Sécurité sociale (3 864 €/mois en 2024), puis 16,8 % au-delà et 2,02 % au-dessus de 8 fois ce plafond.

👨👩👧👦 Allocations familiales : 3,45 % (ou 5,25 % au-delà de 3,5 fois le SMIC)

☂️ Assurance chômage + AGS : 4,3 % (jusqu'à 4 fois le plafond de la Sécurité sociale) avec une cotisation APEC supplémentaire de 0,036 % pour les cadres.

👩🏫 Formation professionnelle : 0,55 % dès le premier salarié

👩🎓 Taxe d’apprentissage : 0,68 %

🏡 Contribution au FNAL : 0,10 %

🤝 Contribution au dialogue social : 0,016 %

Si l’on fait les comptes, on pourrait dire que le taux de charges patronales s’élève à environ 35% pour un salaire inférieur à 2,5 fois le SMIC pris à sa valeur à fin 2023 (soit 4 368 euros brut en moyenne par mois) et à 42,8% pour les salaires supérieurs à 3,5 fois le SMIC pris à sa valeur à fin 2023 (soit 6 115 euros brut en moyenne par mois).

Si l’on met de côté les cotisations dépendant de la taille de l’effectif, ce résumé est presque juste. Presque, car il faut ajouter deux précisions :

1️⃣ Ces taux ne prennent pas en compte le coût patronal des régimes de prévoyance et de frais de santé (mutuelle) de l’entreprise : ces montants varieront d’une entreprise à l’autre en fonction du niveau des garanties souscrites, des obligations conventionnelles…

2️⃣ Ces taux n’intègrent pas non plus la réduction générale de cotisations patronales applicable pour les salaires compris entre 1 et 1,6 fois le SMIC

Or, si l’on intègre ces derniers, l’évolution du taux de contributions patronales en fonction du niveau de salaire ressemblerait plutôt à la courbe suivante, pour une TPE (pour un grand groupe, il faudrait globalement rajouter 4 à 5 %, selon la même courbe, pour tenir compte du versement mobilité, de la contribution à l’effort de construction, de la hausse de la contribution FNAL ou encore de la contribution supplémentaire d’apprentissage) :

Pour bien comprendre la forme de cette courbe, quelques explications peuvent être utiles :

Niveau 1️⃣ - salaires compris entre 1 et 1,6 fois le SMIC : sur cette tranche de revenu brut, l’entreprise bénéficie de la réduction générale de cotisations patronales (autrefois nommée réduction Fillon). Par le biais de ce mécanisme, plus le salaire brut est proche du SMIC, plus le taux de la réduction de cotisations est élevé, ce qui se traduit par un faible niveau de contributions patronales.

Cette réduction de cotisations est progressive comme le montre le graphique. Au niveau du SMIC, l’entreprise supporte les taxes d’apprentissage et de formation professionnelle, une partie de la cotisation AT/MP (pour la part supérieure à 0,46% du salaire brut), ainsi que les cotisations AGS et les contributions aux régimes de prévoyance et de frais de santé. Puis, à mesure que le salaire augmente, elle supportera une quote-part des autres contributions que nous avons listées précédemment jusqu’à les supporter intégralement lorsque la rémunération atteindra le niveau de 1,6 fois le SMIC.

Pour déterminer le taux de réduction applicable, on utilise la formule suivante (pour les entreprises de moins de 50 salariés) :

(0,3194/0,6) x [(1,6 x SMIC / rémunération annuelle brut du salarié -1]

Voilà pour le résumé ! Pour davantage de détails vous pouvez consulter 👉 ce lien.

Niveau 2️⃣ - les salaires compris entre 1,6 fois et 2,5 fois le SMIC (valeur à fin 2023) : sur cette tranche, aucune réduction générale de cotisations patronales n’est due. Cependant, l’entreprise ne supporte ni complément de cotisations d’assurance maladie (+ 6%), ni complément de cotisations allocations familiales (+ 1,8%). Le taux de charges global tournera autour de 35 % auquel il faudra ajouter les coûts de mutuelle et de prévoyance.

Niveau 3️⃣ - les salaires compris entre 2,5 et 3,5 fois le SMIC (valeur à fin 2023) : sur cette tranche, on intègre les mêmes cotisations qu’au niveau 2, en ajoutant le complément de cotisations assurance maladie. Ce point est particulièrement important : lorsque le salaire brut d’un salarié va franchir le seuil de 4368 euros brut, l’entreprise va supporter 6 % de contributions patronales en plus sur l’ensemble du salaire: le franchissement de ce seuil représente à lui seul un surcoût annuel de charges patronales de plus de 3000 euros.

Niveau 4️⃣ - les salaires supérieurs à 3,5 fois le SMIC (et inférieurs à 8 fois le plafond de sécurité sociale) : les cotisations applicables sur cette tranche seront identiques à celles du niveau 3. Nous y ajouterons cependant un complément de cotisations allocations familiales de 1,8%. Le mécanisme est le même que pour celui énoncé au niveau 3. Le surcoût lié à ce franchissement de seuil sera de 1 320 euros pour l’entreprise.

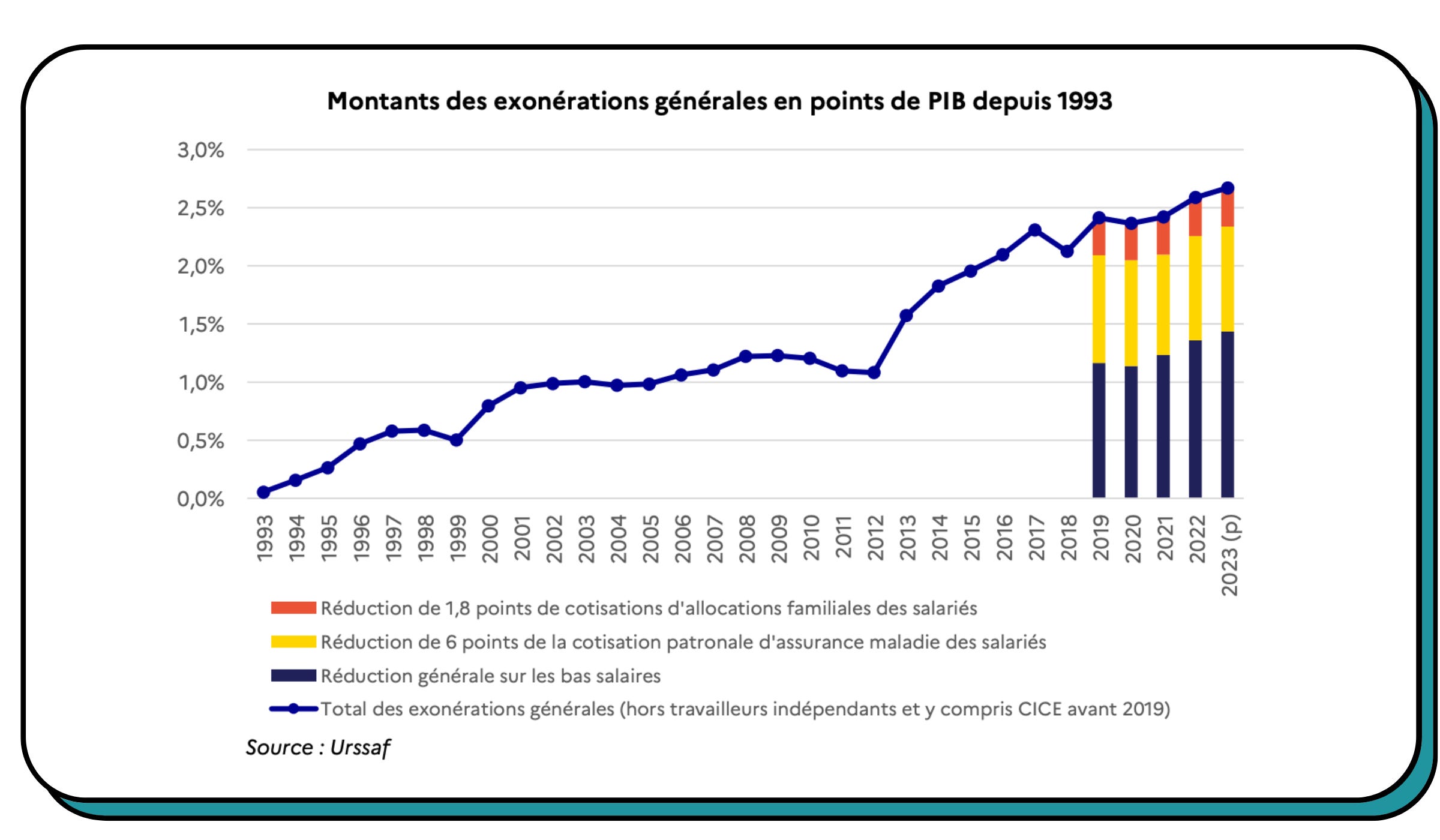

Un coût croissant pour l’État

La problématique d’un tel système est qu’il coûte beaucoup d’argent à l’Etat puisque si les entreprises bénéficient d’exonérations importantes, notamment sur les bas salaires, il faut bien compenser ces exonérations auprès des caisses de sécurité sociale pour que les salariés bénéficient bien de leurs droits à retraite, de leur couverture maladie… Ainsi, pour résumer, ce mécanisme d’exonérations patronales aboutit à faire financer les contributions sociales par de l’impôt.

De plus, depuis 2022 le SMIC a été réévalué de manière conséquente du fait de son indexation sur l’inflation. Les entreprises et les branches d’activité n’ont pas augmenté de manière aussi rapide et conséquente leurs rémunérations.

Conséquence : on arrive à un “nivellement” vers le bas de l’échelle des salaires qui a comme conséquence directe d’augmenter encore plus le coût des exonérations patronales pour l’Etat. Le PLFSS évoque une hausse de ce coût de 20 Milliards entre 2021 et 2023.

Le présent graphique démontre bien à quel point les exonérations de cotisations constituent une charge de plus en plus élevée pour les finances publiques (et donc un soutien indirect à l’emploi pour les entreprises).

On arrive donc à une situation vraiment peu reluisante où le nombre de salariés payés au SMIC n’a jamais été aussi important (plus de 17% des salariés français) avec un coût très conséquent pour les finances publiques.

Vers une hausse des cotisations

Face à ce constat, le gouvernement d’Elisabeth Borne avait sollicité la rédaction d’un rapport auprès des économistes Messieurs Bozio et Wasmer sur les pistes de réformes à mettre en oeuvre pour désmicardiser la France en revoyant ainsi le système actuel d’exonérations.

Dans leur rapport, les économistes préconisent, comme scénario central de mettre au point un système d’exonérations qui évolueraient comme la courbe verte du présent graphique :

Éléments de lecture :

en bleu se dessine la courbe du pourcentage d’exonération de cotisations patronales par rapport au niveau de salaire (exprimé en rapport du SMIC) résultant des règles actuellement applicables.

La courbe verte représente, quant à elle, ce que les économistes proposent comme mesures dans leur scénario central.

Dans ce scénario, le coût patronal augmenteraient pour les salaires compris entre 1 et 1,2 fois le SMIC et entre 1,8 et 3,5 fois le SMIC dans des proportions variées :

+ 4 points au niveau du SMIC

+ 5 points environ au niveau de 2,2 SMIC

+ 1,8 points entre 2,5 et 3,5 SMIC

À l’inverse, les salaires situés entre 1,2 et 1,9 SMIC bénéficieraient d’un soutien financier supplémentaire, avec à la clé, un coût moins important pour les entreprises.

Ce scénario n’est pas exactement celui retenu par le gouvernement dans le PLFSS puisque ce dernier prévoit de sortir de tout système d’exonérations à hauteur de 3 fois le SMIC (au-lieu de 2,5 SMIC préconisé dans le rapport). Par ailleurs, il prévoit une hausse du coût pour les salaires allant de 1 à 1,3 SMIC et pour ceux dépassant les 1,8 SMIC. Cependant, de nombreux amendements plaident pour une application stricte de ce scénario central. Il va donc falloir patienter pour avoir une idée plus précise, niveau de salaire, par niveau de salaire du montant des exonérations afférent.

Je vous recommande cependant chaudement de commencer à réaliser des fichiers Excel pour répartir vos populations en fonction de ces différents "niveaux de salaires" de manière à déterminer quelle pourrait être la proportion de salariés concernés par ces augmentations de coût.

Plus concrètement, pour illustrer le coût supplémentaire que cela pourrait représenter pour un salaire au SMIC, j’ai comparé, dans l’infographie suivante le coût entreprise d’un salarié payé au SMIC en octobre 2024 avec ce même coût en janvier 2025 en prenant l’exemple d’une TPE et les paramètres proposés par le gouvernement.

La différence représente tout de même plus de 850 euros de hausse par salarié, par an (différence entre une projection annuelle sur base coût d’octobre 2024 et base coût janvier 2025). Il conviendra donc de suivre de près les évolutions de ce point.

💰 Prime de partage de la valeur : pourquoi le dispositif va perdre de son attractivité ?

Nous l’avons vu précédemment, les exonérations de cotisations patronales vont diminuer en raison de la modification de la formule de calcul. Mais un autre facteur va également jouer un rôle clé : l’intégration de la prime de partage de la valeur (PPV) dans l’assiette de calcul des exonérations.

Comment cela va-t-il fonctionner ?

Actuellement, pour calculer les exonérations de cotisations patronales, on prend en compte l’ensemble des rémunérations brutes du salarié. Plus la rémunération est basse, plus l’entreprise bénéficie d'exonérations importantes.

Pour optimiser ces exonérations, les entreprises ont donc tout intérêt à verser des compléments de salaire sous forme de dispositifs qui ne sont pas intégrés dans le calcul des exonérations patronales. Ainsi, les salariés perçoivent un revenu supplémentaire sans que cela n'affecte les exonérations de l'entreprise. La prime de partage de la valeur (PPV) est l'un de ces dispositifs.

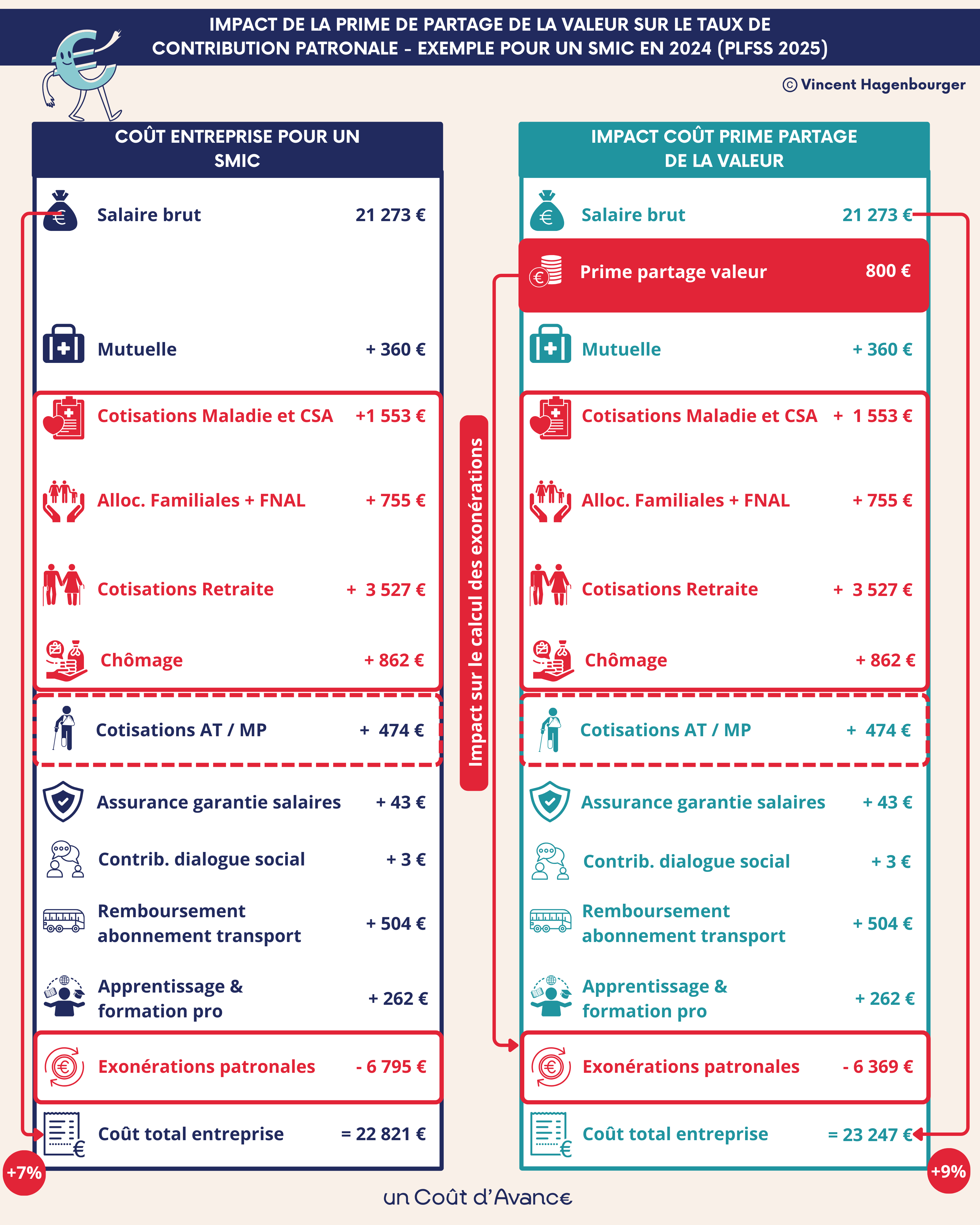

En 2023, plus de 5,3 milliards d’euros de PPV ont été distribués, sans impacter le montant des exonérations patronales. Cependant, l’article 6 du PLFSS 2025 prévoit d'inclure désormais cette prime dans le calcul des exonérations.

Concrètement, qu'est-ce que cela change ?

Cela revient à inclure la PPV dans le salaire brut pris en compte pour le calcul des exonérations patronales, réduisant ainsi mécaniquement ces dernières.

Dans quelles proportions ?

Prenons l'exemple d'une prime de 800 euros versée à un salarié au SMIC en décembre. L’impact pour l’entreprise serait une diminution des exonérations de 426 euros, comme l'illustre l’infographie ci-dessous.

La mécanique actuelle est simple : la PPV est exonérée de cotisations sociales dans les entreprises de moins de 250 salariés, et soumise à un forfait social de 20 % dans les plus grandes structures. C’est un cadre fiscal plutôt avantageux.

Cependant, avec cette nouvelle mesure, l'intégration de la PPV dans l'assiette des exonérations revient indirectement à l'assujettir à des cotisations. Les entreprises risquent donc de perdre une partie de leurs exonérations en distribuant cette prime. Face à cela, il serait plus intéressant pour elles d’envisager d’autres dispositifs de partage de la valeur, comme l’intéressement ou la participation, qui restent plus attractifs.

👩🎓 Baisse des aides à l’apprentissage : quelles conséquences concrètes pour les entreprises et les apprentis ?

L’article 7 du PLFSS 2025 prévoit que la rémunération des apprentis, au-delà de 50 % du SMIC, sera désormais soumise à la CSG/CRDS. Jusqu'à présent, ces revenus étaient entièrement exonérés, ce qui va se traduire par une diminution directe du pouvoir d'achat pour les apprentis concernés.

En parallèle, le gouvernement envisage, par décret, de réduire les exonérations de cotisations sociales (tant salariales que patronales) sur la rémunération des apprentis. Actuellement, les cotisations sociales, notamment pour la retraite, sont totalement exonérées au-delà de 79 % du SMIC. À partir de 2025, ce seuil serait abaissé à 50 % du SMIC. Cela se traduirait par une nouvelle baisse du salaire net pour les apprentis.

Et qu’en sera-t-il pour les entreprises ? En réalité, l’impact devrait rester modéré. Même si le seuil d’exonération est abaissé de 79 à 50 % du SMIC, les entreprises continueront de bénéficier du dispositif général d’exonération de cotisations, certes dans une moindre mesure, comme évoqué précédemment. Cependant, il faudra attendre les décrets d'application pour mesurer précisément l'ampleur de cette baisse.

En dehors du cadre du PLFSS, le gouvernement mène aussi des réflexions sur une meilleure orientation des aides à l'apprentissage. Actuellement, les entreprises peuvent percevoir une prime pouvant aller jusqu'à 6 000 euros par an et par apprenti. Mais face au coût élevé de cette mesure pour les finances publiques, il est envisagé de la réduire à 4 500 euros, ou de mieux cibler cette aide (par exemple, pour les entreprises de moins de 250 salariés ou les apprentis préparant un diplôme inférieur à la licence).

Affaire à suivre de près, donc !

💊 Désengagement de l’assurance maladie : un coût accru pour les mutuelles d’entreprise ?

Un autre point à surveiller de près concerne les mesures visant à "maîtriser la progression de l’objectif national d’assurance maladie" (ONDAM). Mais de quoi parle-t-on exactement ?

Ces mesures visent à contenir la hausse des dépenses de l’assurance maladie, qui rembourse un certain nombre de soins, d’actes médicaux et de médicaments. Pour freiner cette augmentation, le gouvernement propose plusieurs actions, telles que :

Le relèvement du ticket modérateur chez les médecins et sages-femmes (c’est-à-dire la part des frais qui reste à la charge des patients et qui n'est pas remboursée par la Sécurité sociale).

La baisse du plafond de prise en charge des indemnités journalières.

Des plans pour contrôler les prix des produits de santé.

Pourquoi ces mesures auront-elles un impact sur les entreprises ?

Si ces réformes sont adoptées, elles risquent de provoquer un transfert de charges de l’assurance maladie vers les mutuelles d’entreprise. Autrement dit, pour maintenir une couverture santé équivalente pour les salariés, les mutuelles devront compenser les frais supplémentaires non pris en charge par la Sécurité sociale. Ce qui signifie, concrètement, que les mutuelles seront davantage sollicitées.

Qui dit augmentation des remboursements dit aussi augmentation des cotisations. Cela pourrait entraîner une hausse significative du coût des mutuelles pour les entreprises et leurs salariés. Certaines projections évoquent même une augmentation des cotisations de 8 à 9 % si ces scénarios se concrétisent.

Cet élément devra donc être pris en compte dans la gestion des coûts de la masse salariale. Face à cette situation, de nombreuses équipes RH pourraient être tentées de renégocier leurs contrats de mutuelle, à condition que l’équilibre financier de leur régime le permette.

📌 Conclusion

Comme nous l'avons vu, le PLFSS 2025 pourrait avoir de nombreuses répercussions sur l’évolution du coût de la masse salariale des entreprises. Même si nous n’en sommes qu’au début du processus législatif, la prudence est de mise. Dans un tel contexte d'incertitude, il serait risqué de s’engager dans des négociations salariales sans une vision claire des évolutions à venir. Mon conseil : patientez et attendez d'y voir plus clair (d'ici fin décembre si tout se passe comme prévu !).

De mon côté, je m’efforcerai de vous tenir informés au fil des débats, en vous proposant des exemples concrets pour illustrer l’impact de ces mesures. Je vous dis donc à très bientôt !

Comment avez-vous trouvé cette édition ?

Je suis toujours preneur de vos retours ! Si vous avez 2 minutes, n’hésitez pas à répondre à cette question et à me laisser un commentaire pour me dire ce qui vous a intéressé et ce qui vous a moins plu. Cela m’aidera à améliorer le contenu et à continuer. Merci ! ❤️

Et pour continuer d’approfondir le sujet, n’hésitez pas à m’envoyer un message à vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici.

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si vous pensez que le sujet peut intéresser d’autres personnes, n’hésitez pas à partager !

À bientôt pour de nouveaux articles liant chiffres & RH !

Vincent 👋