💸Comment améliorer le pouvoir d'achat des salariés à coût réduit pour l'entreprise?

#31 - Ou comment diversifier son package de rémunération ?

Au programme de cette édition :

🗞 Le condensé de l’info RH en chiffres : je décrypte les chiffres qui font l’actualité pour vous donner des repères dans votre pratique RH

💸 Quels mécanismes permettent de concilier au mieux pouvoir d’achat des salariés et coût entreprise ?

💰 Quels sont les avantages financiers à court terme et à long terme de chaque dispositif pour les salariés

👨🏫 L’importance de proposer un package salarial "équilibré" : comment trouver le juste équilibre entre salaire brut et avantages complémentaires ?

⏱️ Temps de lecture : 16 minutes.

Si on vous a transféré cette édition et que vous souhaitez vous inscrire, c’est par ici :

👉 Vous pouvez accéder à plus de mes publications en cliquant ici, ou me retrouver sur Linkedin.

Avant de démarrer cette édition, je vous partage un évènement qui pourrait vous intéresser, organisé par Lucca, Sponsor de la Newsletter du jour :

Webinaire Paie : actualités, enjeux et solutions pour une paie juste et à temps.

Face à la réglementation en constante évolution, aux règles complexes et à la collecte fastidieuse des données, c’est un véritable challenge pour les équipes RH de produire une paie juste, conforme et dans les délais. Pour vous aider face à ces enjeux, deux experts Paie d’HLP Audit détailleront les actualités et défis de la paie dans le Webinaire Gestion de la Paie : Enjeux et Cas animé par Lucca. Dans une seconde partie, ils partageront les bonnes pratiques pour optimiser la gestion de la paie. Une session de Q&R est prévue.

👉 Je m’inscris à la session du mardi 25 juin 2024 à 11h

👉 Je m’inscris à la session du mardi 2 juillet 2024 à 11h

Bonjour tout le monde 👋

J’espère que vous êtes tous en forme ! Bienvenue aux abonné(e)s qui nous ont rejoints depuis la dernière édition d’un Coût d’Avance, la newsletter qui parle chiffres et RH 😉. Vous êtes quasiment 3.000 personnes à suivre ces éditions, ce qui est source d’une grande fierté pour moi. J’espère que vous y trouver toujours de l’information utile et adaptée à vos enjeux !

Dans les prochaines semaines, nous devrions entendre parler d’un rapport préconisant des mesures pour "désmicardiser" la France. Je l’attends pour ma part avec impatience ! Actuellement, près de 17% des salariés français seraient rémunérés au niveau du Smic alors qu’ils n’étaient "que" 12% en 2021 et 10,6% en 2017 (source).

Pourquoi une telle tendance ? Cela peut s’expliquer par le fait qu’augmenter un salarié, payé au niveau du SMIC, coûte particulièrement cher aux entreprises : cette réévaluation fait en effet perdre des exonérations de cotisations patronales, ce qui renchérit le coût entreprise. Elle pénalise aussi le calcul des aides sociales perçues par le salarié. En conséquence, pour chaque euro d’augmentation de pouvoir d’achat perçu par le salarié, le coût entreprise peut représenter le double, voire plus encore !

De l’autre côté du spectre, une partie des cadres ne voient plus leur pouvoir d’achat progresser significativement en dépit des hausses de salaires, la fiscalité venant "grever" une partie importante de ces gains. Ainsi, pour les personnes ayant une tranche marginale d’imposition de 30%, il n’est pas rare de trouver un ratio gain net d’impôt / coût entreprise inférieur à 50%.

👉 Cela signifie que lorsque l’entreprise consacre 100 euros (contributions patronales incluses) à une augmentation de salaire, le salarié en touchera, dans sa poche, entre 40 et 50 euros.

À l’arrivée, les revalorisations salariales ont la réputation de coûter cher dans l’Hexagone 🇫🇷. Aussi, pour tâcher de faire baisser le coût entreprise tout en augmentant le pouvoir d’achat des salariés, il peut être opportun de se tourner vers des dispositifs complémentaires à une hausse de salaire.

Lesquels précisément ? Je vous les liste dans cet article en vous détaillant les avantages et les "inconvénients" de chacun d’eux.

🚨 Disclaimer : mon propos n’est pas d’inciter à ne plus augmenter les salaires bruts. Ces derniers constituent la base d’un package de rémunération qui permet aux salariés d’acquérir des droits à retraite, chômage… en même temps qu’ils financent notre système de protection sociale.

Néanmoins, il peut être tout à fait pertinent de ne pas raisonner exclusivement en hausse de salaire brut de manière à trouver un équilibre entre le coût entreprise, le gain salarié et la pérennité de notre système de protection sociale.

Ceci étant précisé, je vous en parle en détail après l’info RH en chiffres !

🗞 L’info RH en chiffres

📈 75 100 : c’est le nombre d’emplois créés au premier trimestre 2024 selon la DARES. Cela représente une augmentation de +0,3% dans le secteur privé. Une bonne nouvelle après un quatrième trimestre 2023 stable. Et voici ce que cela donne dans le détail :

🌱 Agriculture : - 900 salariés (-0,3%)

🏗 Construction : - 8 900 salariés (-0,6%)

🏫 Tertiaire non-marchand : +25 900 salariés (+0,3%)

🏭 Industrie : +7 300 salariés (+0,2%)

🛒 Tertiaire marchand : +52 400 salariés (+0,4%)

📉 - 10,8 Milliards d’euros : c’est le montant du déficit annuel 2023 des régimes obligatoires de base de la Sécurité Sociale (prévu à -7,1 Milliards d’euros par la loi de financement initial). Dans son dernier rapport dédié au sujet, la Cour des Comptes anticipe un accroissement de ce déficit en 2024 du fait des règles d’indexation des prestations, notamment des pensions de retraite, sur l’inflation mais également de la rapide progression des dépenses d’assurance maladie. Dans ce contexte, elle appelle à engager les réformes qui n’ont pas encore été menées. Ces dernières pourraient se traduire par une augmentation des contributions ou une baisse de la prise en charge de certaines dépenses. Les entreprises et les salariés seront probablement mis davantage à contribution.

🌡 Vers une hausse du délai de carence en cas d’arrêt maladie ? Suite à la parution de son rapport sur l’application des lois de financement de la sécurité sociale, la Cour des Comptes a communiqué sur certaines recommandations. Ainsi, elle préconise de “modifier les paramètres de l’indemnisation des arrêts de travail, notamment en vue de mieux en répartir la charge entre la sécurité sociale, les entreprises et les assurés, à l’issue d’une concertation avec les partenaires sociaux”. À la clé, une augmentation du délai de carence de la Sécurité Sociale (actuellement de trois jours) n’est pas à exclure. Le coût du complément de salaire pourrait alors être pris en charge par les entreprises, notamment lorsque des règles conventionnelles prévoient déjà un maintien de salaire. De quoi augmenter encore le coût lié à l’absentéisme !

☂️ Vers une prévoyance obligatoire pour tous les salariés ? Le 28 mai 2024, plusieurs députés ont déposé une proposition de loi visant à instaurer une prévoyance collective obligatoire pour tous les salariés à l’horizon du 1er avril 2027. Cette couverture serait financée par une cotisation d’au moins 1,50% du salaire brut dans la limite du plafond de sécurité sociale. Cette mesure permettrait d’assurer près de 3,5 millions de salariés du secteur privé encore non couverts contre les accidents de la vie. À ce jour, les prévoyances collectives sont régis par les règles conventionnelles : seuls les cadres sont couverts de manière obligatoire par un accord national interprofessionnel datant de 1947. La couverture des non-cadres est exclusivement régie par les stipulations conventionnelles de branche ou les accords d’entreprise.

🇪🇺 6,4% c’est le taux de chômage de la zone Euro en avril 2024 publié par Eurostat. Ce taux est même de 6,0% au sein de l’UE. Des chiffres historiquement bas qui prouvent la résistance de l’emploi dans un contexte économique morose. Derrière cette moyenne, on observe cependant de fortes disparités parmi lesquelles nous pouvons citer les suivantes :

🇩🇪 Allemagne : 3,2%

🇵🇱 Pologne : 3,0%

🇫🇷 France : 7,3%

🇪🇸 Espagne : 11,7%

📉 Vers une nouvelle diminution des droits à chômage ? Le premier ministre a annoncé, fin mai dernier, une évolution prochaine des règles d’indemnisation de l’assurance chômage. Parmi ces dernières, la durée maximale d’indemnisation "de droit commun" serait ramenée à 15 mois (elle est actuellement de 18 mois et était de 24 mois jusqu’en janvier 2023). Cette durée pourrait même être abaissée à 12 mois si le taux de chômage descendait à moins de 6,5 %. Le texte définitif était initialement attendu le 1er juillet pour une application le 1er décembre 2024. Cependant, compte tenu de la dissolution de l’Assemblée Nationale, le texte pourrait finalement ne pas voir le jour. Tout dépendra de l’issue politique des prochaines élections.

💸Comment améliorer le pouvoir d'achat des salariés à coût réduit pour l'entreprise?

Chaque année, les entreprises sont confrontées aux mêmes enjeux : comment répartir le budget d’augmentation des salaires tout en optimisant le coût associé ?

Comme je l’indiquais en introduction, les hausses de salaire brut peuvent avoir des résultats décevant :

la hausse des salariés payés au SMIC se traduit par une baisse des exonérations de contributions patronales ce qui renchérit le coût entreprise. Ces augmentations peuvent aussi entraîner une baisse des aides sociales perçues par les salariés…

la hausse des salaires des cadres bénéficiant d’une tranche marginale d’imposition de 30% est amoindrie par les effets de la fiscalité.

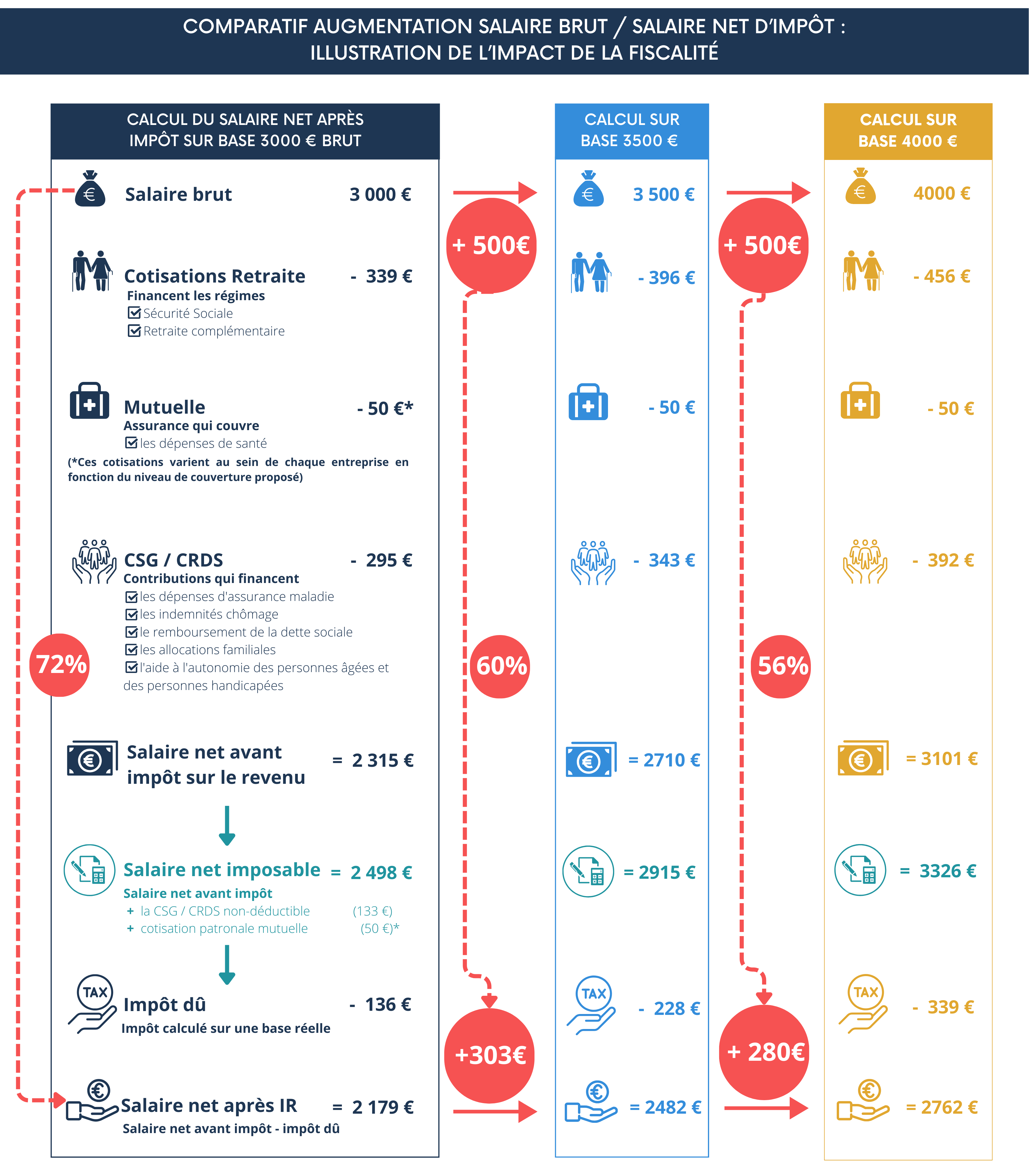

Pour illustrer ce dernier point, je vous propose d’analyser, dans cette infographie, l’évolution du ratio salaire net d’impôt / salaire brut au gré des augmentations de rémunération :

Comme vous le constatez, plus le salaire brut progresse, moins la rémunération perçue par le salarié est importante quand on raisonne en proportion et non en valeur absolue :

1️⃣ Pour 3000 euros de salaire brut, le salarié percevra 2179 euros net d’impôt soit 72% du montant brut.

2️⃣ Sur une augmentation de 500 euros brut (en plus des 3000 euros), le gain net d’impôt sera de 303 euros (soit 60% du montant brut)

3️⃣ Sur une nouvelle augmentation de 500 euros brut (en plus des 3500 euros), le gain net d’impôt sera de 280 euros (soit 56% du montant brut)

🚨 Je précise que j’ai raisonné ici avec l’hypothèse d’une personne célibataire sans autre revenu que ses salaires. Bien évidemment, les charges familiales ou les revenus du foyer pourraient faire varier ces chiffres mais les conclusions resteraient identiques.

Alors, face à ces réalités, il peut être intéressant d’explorer les mécanismes permettant de diversifier les packages de rémunération offerts aux salariés, permettant, du même coup, de faire des économies de contributions patronales (voire salariales) et d’impôt pour les salariés.

Je vous partage ici une liste de sept dispositifs qui devraient intéresser entreprises et salariés !

🍔 1) Les titres-restaurant (la part patronale)

Premier avantage de la liste, ultra-connu : le titre-restaurant. En réalité, l’avantage se situe surtout sur la part patronale, car la part à la charge du salarié entre dans le revenu imposable.

Prenons un exemple : si l’entreprise verse un ticket-restaurant d’une valeur faciale de 10 euros financé à 50 % par l’entreprise et à 50 % par le salarié, le coût entreprise ne sera que de 5 euros ! En effet, la part entreprise ne supporte aucune contribution patronale à condition de respecter le seuil d’exonération (voire ci-dessous).

De son côté, le salarié bénéficiera des 5 euros de participation patronale dans sa poche (sans payer d’impôt ni de contribution salariale supplémentaire).

Comment optimiser cet avantage ?

Pour que l’avantage soit maximal, il est souhaitable que l’entreprise participe à hauteur de 60 % de la valeur du titre (elle ne peut pas légalement faire plus) et à hauteur du montant maximal exonéré (soit 7,18 euros par titre en 2024). Ce qui fera un ticket-resto à 11,97 euros en intégrant la participation salariale.

On pourrait se dire que 7,18 euros sur une journée c’est peu, mais rapportés à une année de 218 jours (si je prends l’exemple d’un cadre en forfait jours), cela représente tout de même 1565 euros nets d’impôt.

Pour obtenir cette somme nette d’impôt grâce à du salaire, en ayant un taux marginal d’imposition de 30 %, il faudrait que le salarié touche l’équivalent de 2700/2800 euros brut. Côté entreprise, cela pourrait coûter 3700 / 3800 euros (le montant exact dépendant de nombreux paramètres liés à l’entreprise et au montant du salaire annuel du salarié).

Un des grands avantages de ce dispositif est que l’argent tombe tous les mois. L’inconvénient majeur est le plafonnement journalier d’utilisation (25 euros/jour) et le fait qu’il ne permette d’acheter que de la nourriture.

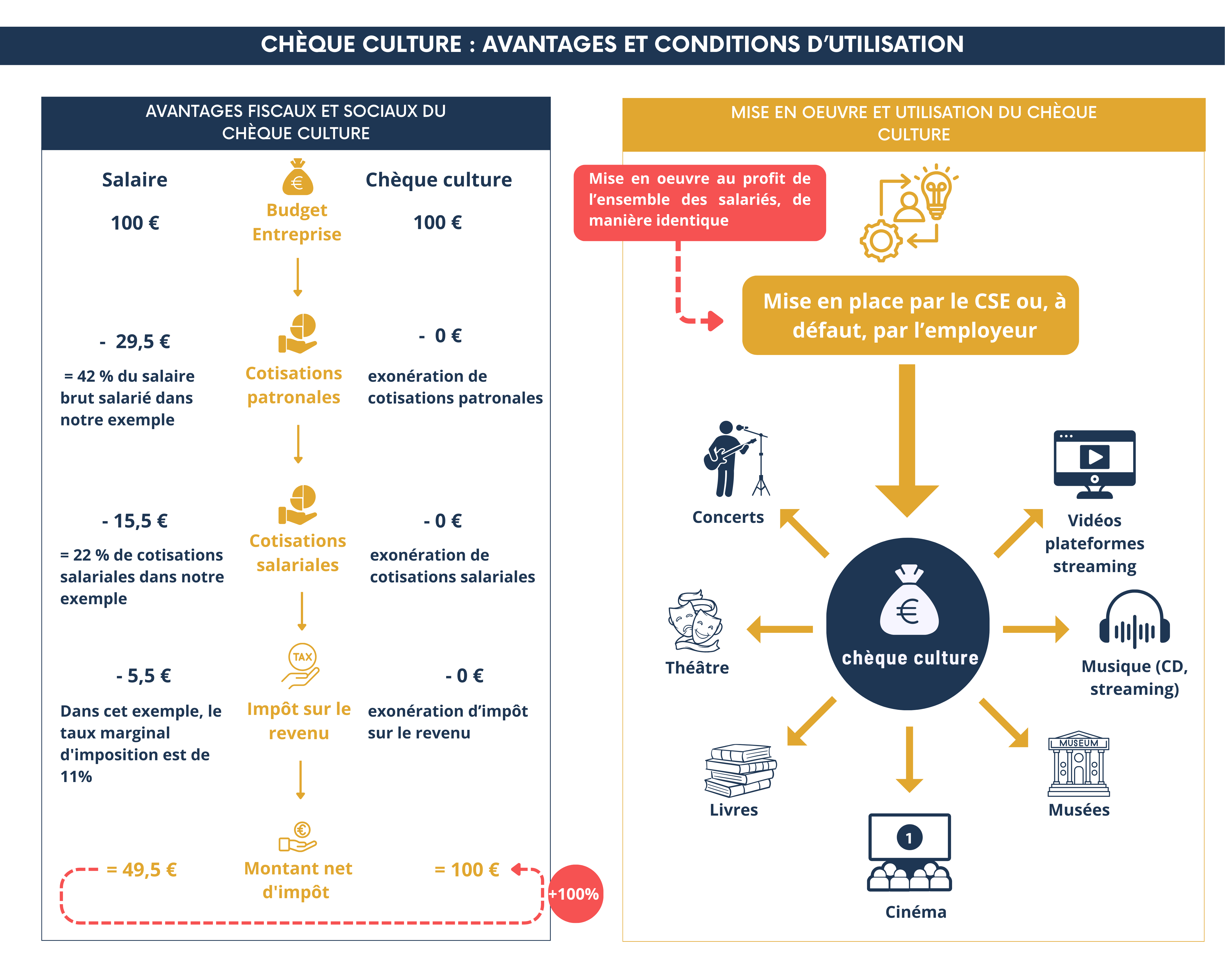

🎧 2) Le chèque culture

Second avantage de cette liste, le chèque culture. Son nom n’est pas très sexy et pourtant il revêt pas mal d’avantages.

Il s’agit d’un avantage financé par l’entreprise (ou par le budget d’œuvres sociales et culturelles du CSE) qui permet aux salariés d’acheter des « biens culturels ». Et la liste de ces biens est assez large : places de concerts, livres, abonnements aux plateformes de musique et streaming (Netflix, Prime, Disney +, Spotify, Deezer…), places de musée et de théâtre.

Le gros plus du chèque culture est qu’il peut-être versé tous les mois sous forme de cagnotte sur une carte remise au salarié. Le montant versé est totalement exonéré d’impôt et de contributions sociales, sans plafond !

Évidemment, on ne vit pas que de culture. Mais à l’heure où nous sommes nombreux à disposer d’un abonnement (si ce n’est pas plusieurs) à une plateforme de streaming ou de musique, la prise en charge de cet abonnement grâce au chèque culture peut être appréciée par les salariés.

Je vous ai mis une infographie qui résume l’intérêt de cet avantage, pour un salarié comme pour une entreprise en le comparant à du salaire.

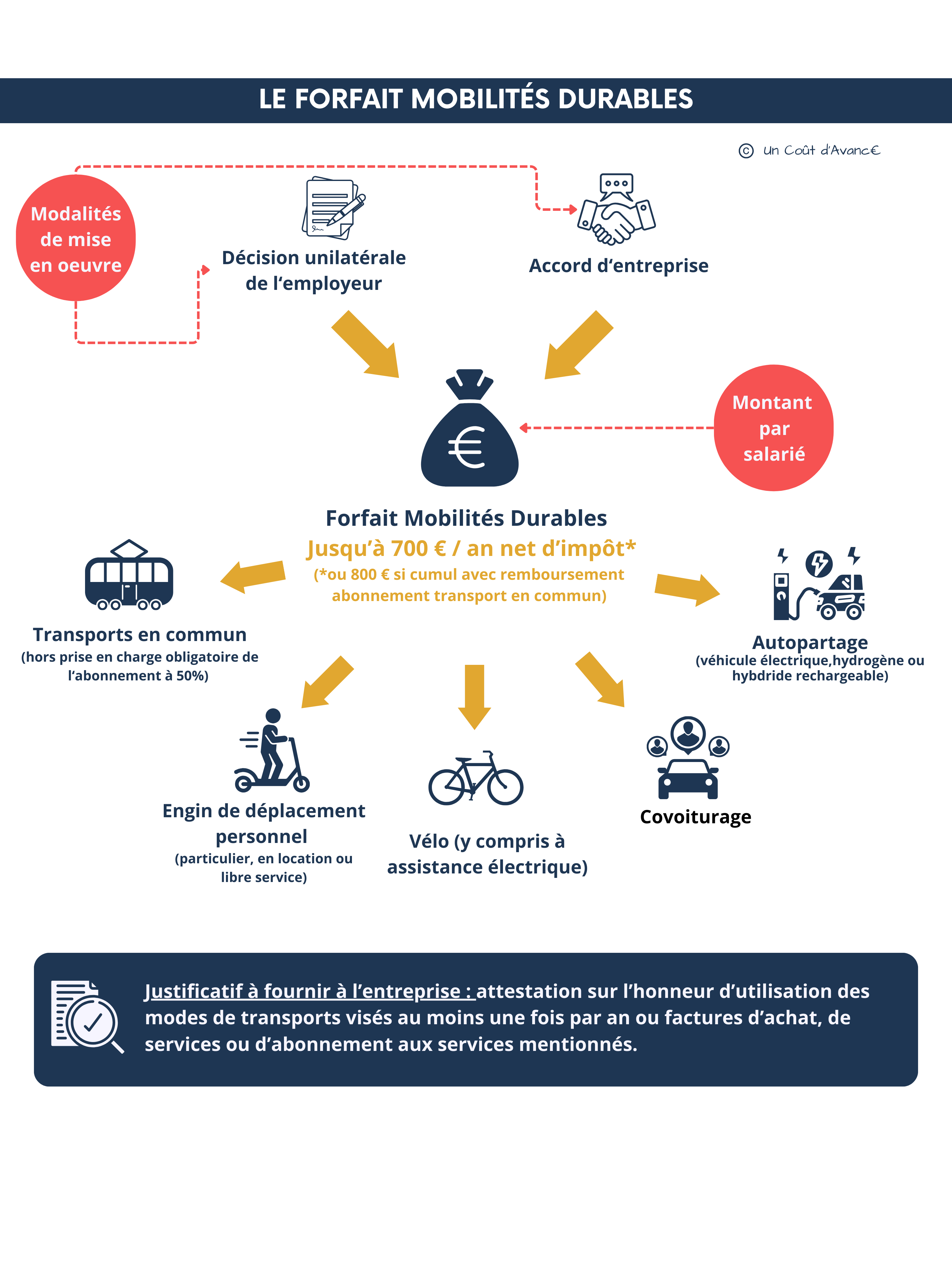

🚲 3) Le forfait « Mobilités durables »

Afin d’encourager les salariés à emprunter des modes de transport « propres » pour venir travailler, votre entreprise peut choisir de mettre en place un « forfait Mobilités durables ». Pour simplifier, elle va « indemniser » forfaitairement les salariés pour l’usage d’un mode de transport en commun propre (vélo, vélo électrique, covoiturage, services de mobilité partagée…).

Cependant, il n’est pas impératif que cela rembourse exactement le coût du transport, c’est la raison pour laquelle on parle de forfait. Si le salarié a une dépense réelle inférieure au montant du forfait, cela représente un petit plus pour lui ! Ce dispositif permet également aux entreprises de participer, au moins partiellement, à l’achat d’un vélo électrique dont le salarié se servira également pour son usage personnel.

Le montant annuel de l’indemnité de « Mobilités durables » peut aller jusqu’à 700 euros exonérés d’impôt et de contributions sociales (patronales comme salariales) pour 2024. C’est toujours intéressant à avoir en plus 🙂.

Je vous joins une petite infographie résumant les grands principes de ce forfait :

💸 4) La prime de partage de la valeur (PPV)

C’est aujourd’hui « le dispositif » particulièrement attractif dans les entreprises de moins de 50 salariés. En effet, entre 2024 et 2026, la PPV bénéficie d’exonérations totales sur le plan fiscal et social sous réserve de respecter les conditions suivantes :

ne pas dépasser 3000 euros de prime versée par salarié (ou 6000 euros si l’entreprise bénéficie également d’un accord d’intéressement) ;

le salarié ne doit pas avoir perçu une rémunération supérieure à 3 fois le montant du SMIC au cours des 12 derniers mois précédant le versement de la PPV ;

le versement de la PPV doit avoir lieu avant le 31 décembre 2026.

Si vous respectez ces critères, c’est un dispositif très avantageux fiscalement pour les salariés et ce d’autant plus que la prime n’a pas à être versée sur un plan d’épargne entreprise pour être exonérée d’impôt.

En revanche, pour les entreprises de plus de 50 salariés, le régime est un peu moins attractif puisque les salariés ne bénéficient de l’exonération d’impôt sur le revenu que si la prime est bloquée sur un plan d’épargne entreprise (PEE) ou un plan d’épargne retraite collectif (PERECO). De plus, ils restent redevables de la CSG/CRDS, équivalant à 9,7% du montant brut de la PPV.

En cas de blocage sur le PEE, les salariés doivent attendre 5 ans pour bénéficier de manière effective de l’argent tandis que les sommes seront bloquées jusqu’à leur retraite en cas d’affectation sur un PERECO. Fort heureusement, il existe des cas de déblocage anticipé qui permettent d’obtenir plus rapidement l’argent tout en conservant le bénéfice de l’exonération d’impôt sur le revenu.

Côté entreprise, le dispositif est extrêmement avantageux pour les entreprises de moins de 250 salariés puisque, pour ces dernières, aucune contribution patronale n’est due ! Au-delà de ce seuil, il faut ajouter 20% de forfait social au montant brut salarié (ce qui reste potentiellement plus attractif que du salaire brut).

💰 5) La prime de participation

La participation est un dispositif obligatoire dans les entreprises de plus de 50 salariés dont les modalités de calcul sont définies par les textes. Cependant, elle peut aussi être mise en place dans les entreprises de moins de 50 salariés à titre volontaire. Dans ce cadre, elle bénéficie d’avantages intéressants.

Quels sont les avantages du dispositif pour les salariés ?

Si un salarié bénéficie d’une prime de participation, il est :

exonéré de cotisations sociales salariales, à l’exception de la CSG/CRDS (soit l’équivalent de 9,7% du montant brut de la prime);

exonéré d’impôt sur le revenu s’il affecte sa prime de participation à un PEE ou à un PERECO.

Pour la participation, le régime de blocage des sommes est finalement identique à celui évoqué pour la PPV. L’avantage fiscal est donc conditionné au fait de ne pas toucher immédiatement la somme. Il faut donc voir ce dispositif comme un avantage à moyen terme.

Même si l’on se place dans une logique moyen/long terme, le dispositif demeure très avantageux fiscalement, car l’exonération fiscale maximale s’élève à 34 776 euros en 2024 par an et par salarié (75 % du plafond annuel de sécurité sociale). Bien évidemment, le montant versé dépendra surtout du niveau de bénéfice de l’entreprise et de la clé de distribution qu’elle a choisie (prime proportionnelle au salaire, au temps de présence, à un mix des deux…).

Côté entreprise, la participation volontaire est complètement exonérée de contributions patronales. En revanche, lorsque cette dernière est obligatoire, elle est assujettie à forfait social au taux de 20%.

📈 6) La prime d’intéressement

Avant dernier dispositif de cette liste, l’intéressement bénéficie lui aussi de régimes fiscal et social très attractifs pour les salariés comme pour l’entreprise :

exonération de cotisations sociales salariales, à l’exception de la CSG/CRDS ;

exonération d’impôt sur le revenu en cas d’affectation sur un PEE ou un PERECO.

exonération de contributions patronales pour les entreprises de moins de 250 salariés, 20% de forfait social au-delà de ce seuil

Point intéressant, ce régime est ouvert au chef d’entreprise dans les entreprises de moins de 250 salariés, ce qui permet d’optimiser la rémunération du dirigeant.

Le plafonnement des sommes qui peuvent être distribuées par ce biais laisse de la marge : le montant global des primes d’intéressement distribuées aux salariés ne doit pas dépasser 20 % des salaires bruts versés à l’ensemble des salariés de l’entreprise dans la limite de 75 % du plafond annuel de sécurité sociale (soit 34 776 euros en 2024).

Contrairement à la prime de participation, l’intéressement est un dispositif facultatif qui peut laisser davantage de souplesse dans le choix de la formule de calcul. Le montant distribué dépendra donc des formules retenues par l’entreprise et du niveau d’atteinte des objectifs fixés. À mon sens, c’est le meilleur dispositif pour concilier performance de l’entreprise et rémunération des salariés.

💶 7) Abondement de l’entreprise

Dernier dispositif en lien avec les mécanismes précédemment évoqués, l’abondement consiste à verser de l’argent sur le PEE ou le PERECO des salariés en complément des primes de participation, d’intéressement ou de PPV qui y ont été affectées. L’objectif est ici d’inciter les salariés à épargner sur ces supports.

Ce dispositif est particulièrement intéressant fiscalement et socialement puisqu’il suit le même régime que celui des sommes qu’il complète. Ainsi, l’abondement sur une prime d’intéressement ou de participation épargnée sur un PEE ou un PERECO sera exonéré d’impôt sur le revenu.

Il existe cependant certaines limites : l’abondement de l’entreprise ne peut excéder 300 % des sommes affectées à un PEE ou un PERECO dans la limite de 3709 euros (8 % du plafond annuel de sécurité sociale) pour l’abondement sur un PEE et dans la limite de 7418 euros (16 % du plafond annuel de sécurité sociale) pour les sommes placées sur un PERECO.

Cela laisse tout de même encore de la marge 😉 !

Conclusion

La liste des dispositifs cités ici est loin d’être exhaustive ! On pourrait aussi évoquer la prise en charge intégrale, par l’entreprise, de la mutuelle et / ou de la prévoyance, qui améliore le net salarié à moindre coût pour l’entreprise.

Au-delà des avantages financiers de ces dispositifs, il est important que ces derniers soient bien compris par l’ensemble des salariés auxquels ils bénéficient et qu’ils s’inscrivent dans une logique d’ensemble. Aussi, avant de raisonner avantage par avantage, tâchez de définir une politique de rémunération et pensez surtout à communiquer auprès de l’ensemble des salariés pour que chacun comprenne bien l’intérêt de chaque avantage. Pour un éclairage complémentaire sur la réalisation de ces missions, je vous conseille de consulter l’article #20 et l’article #21 de cette Newsletter.

Et si vous avez encore des questions, n’hésitez pas à les laisser en commentaires 😉.

Comment avez-vous trouvé cette édition ?

Je suis toujours preneur de vos retours ! Si vous avez 2 minutes, n’hésitez pas à répondre à cette question et à me laisser un commentaire pour me dire ce qui vous a intéressé et ce qui vous a moins plu. Cela m’aidera à améliorer le contenu et à continuer. Merci ! ❤️

Et pour continuer d’approfondir le sujet, n’hésitez pas à m’envoyer un message à vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici.

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si vous pensez que le sujet peut intéresser d’autres personnes, n’hésitez pas à partager !

À bientôt pour de nouveaux articles liant chiffres & RH !

Vincent 👋

Toujours très pertinent ! Merci Vincent

Détail important : pour que le dirigeant bénéficie de l’accord d’intéressement il doit être rémunéré dans la structure (donc ça ne fonctionne pas s’il l’est uniquement dans la holding par exemple)