💰💡Pourquoi faut-il aussi parler d'impôt lorsque l'on évoque la rémunération ?

#20 - Ou comment illustrer les avantages fiscaux de vos dispositifs de rémunération ?

Au programme

🗞 Le condensé de l’info RH en chiffres

💰 Est-ce une bonne idée de parler fiscalité perso en entreprise?

💡 Quel éclairage la fiscalité apporte t-elle en matière de rémunération?

👨🏫 Comment expliquer les avantages fiscaux des dispositifs de rémunération ?

⏱️ Temps de lecture : 13 minutes.

Si on vous a transféré cette édition et que vous souhaitez vous inscrire, c’est par ici :

Pour consulter les précédents articles d’un Coût d’Avance, c’est juste 👉 ici. Et pour accéder à plus de mes publications, retrouvez-moi sur Linkedin.

Hello tout le monde 👋

Ravi de vous retrouver pour cette nouvelle édition d’un Coût d’Avance, la newsletter qui réconcilie les RH avec les chiffres 😉.

J’espère que vous êtes en forme après ce weekend prolongé. C’est certainement déjà les vacances pour certain(e)s d’entre vous, l’occasion de lire les articles qui attendent encore dans votre boîte mail 😊.

J’ai 2 bonnes nouvelles à vous annoncer :

1️⃣ La première est que cette Newsletter a franchi la barre symbolique des 1 000 abonné(e)s. Et même largement puisque nous sommes désormais 1 219 à nous intéresser aux sujets liant RH et aspects financiers. Alors, à nouveau, un grand merci à toutes et tous de suivre ces éditions ! C’est un plaisir de voir à quel point les sujets traités intéressent. Vos feedbacks sont toujours précieux ❤️.

2️⃣ La seconde est le lancement du slack de la communauté Un Coût d’Avance. Je suis content d’avoir reçu les premières demandes et nous structurons tout doucement les canaux de discussions ! J’espère que ce lieu sera riche en échanges professionnels et en partage d’informations utiles.

Pour ceux qui souhaitent rejoindre le slack, le process d’inscription est simple : vous m’envoyez un petit mail à l’adresse vincent.hagenbourger@gmail.com en me demandant simplement d’être invité au Slack de la communauté Un Coût d’Avance et moi je vous inscris dès que j’ouvre votre mail (j’espère dans la journée qui suit votre envoi).

Voilà pour les news de la dernière quinzaine. Aller, on attaque le sujet de la semaine juste après l’info RH en chiffres. C’est parti !

🗞 L’info RH en chiffres

🤯 22,2% : c’est la proportion des arrêts de longue durée liés à des risques psychologiques selon l’observatoire de l’absentéisme Axa pour l’année 2022. C’est la première cause d’arrêts de longue durée devant les troubles musculo-squelettiques (21,2%). Cette statistique démontre à nouveau l’importance de mettre en place des politiques de santé au travail intégrant la prévention des risques psycho-sociaux.

👩🔧 16,8 milliards d’euros : c’est le montant investi par l’Etat dans les dispositifs d’Alternance (principalement l’apprentissage) en 2022 selon un récent rapport de la Cour des comptes. L’institution pointe un coût important pour les finances publiques et propose de réduire ce financement et de mieux le cibler au profit des publics les moins qualifiés (qui ont plus de difficulté à intégrer leur premier emploi). Si le gouvernement suit cet avis, les aides en faveur de l’apprentissage pourraient baisser ce qui augmenterait le coût final de ce type de contrat pour les entreprises (actuellement, elles bénéficient d’une aide de 6000 euros par apprenti embauché).

💰 3,4 milliards d’euros : c’est l’excédent dégagé par l’Unedic en 2022, publié dans son rapport de gestion 2022. Un redressement significatif des comptes après avoir enregistré un déficit de -6,5 milliards d’euros en 2021. Cette amélioration s’explique principalement par :

une augmentation des contributions (3 Mds €)

une diminution des allocations versées (4,9 Mds €)

une baisse des charges de gestion technique (1,7 Md €)

Cet excédent va permettre d’amorcer le désendettement colossal de l’institution qui s’élevait à 67,9 milliards d’euros fin 2021.

📈 550.000 : c’est le nombre de démissions enregistrées par la DARES au cours du premier trimestre 2023. Un record absolu sur ces 15 dernières années et une augmentation de 3,1% par rapport au 4ème trimestre 2022. Ces données semblent confirmer des tensions toujours vives sur le marché du travail.

👩💼👨💼 3,4% : c’est le taux de chômage des cadres à fin 2022 enregistré par la DARES. Un chiffre relativement stable depuis ces 5 dernières années, en dépit d’une très légère hausse suite à la crise sanitaire. Depuis 2000, le taux le plus bas enregistré était de 2,9% en 2008 pour cette catégorie. Comparativement, le taux de chômage des employés s’élève à 8,8% fin 2022, contre 10,6% pour les ouvriers.

🤰 3,8 Milliards d’euros : c’est le montant de l’indemnisation des congés maternité et paternité en 2022, soit une hausse de 400 millions d’euros par rapport à 2021. Cette évolution s’explique notamment par un allongement de la durée légale du congé paternité depuis 2021 (il est désormais de 25 jours calendaires auxquels s'ajoutent les 3 jours ouvrables de congé de naissance).

💰💡Pourquoi faut-il aussi parler d'impôt lorsque l'on évoque la rémunération ?

Pourquoi parler de fiscalité lorsque l’on traite des sujets de rémunération ? Après tout, l’impôt sur le revenu est un sujet personnel… cela ne concerne pas l’entreprise et les services RH ont bien d’autres sujets à traiter, surtout qu’ils ont déjà dû assurer la mise en place et le service après vente du prélèvement à la source (et les nombreuses questions que cela a suscité).

Je peux tout à fait comprendre cette position, l’ayant moi-même adoptée par le passé. Mais ma réflexion sur ce thème m’a fait changer d’avis : aujourd’hui, je suis convaincu qu’il faut parler de fiscalité personnelle au sein de l’entreprise. Je dirais même que c’est un enjeu central lorsque l’on communique sur sa politique de rémunération car cela peut vous permettre de mieux faire comprendre l’attractivité de certains mécanismes.

En prime, cela aidera l’ensemble des salariés à mieux comprendre le calcul de leur impôt sur le revenu.

Alors, même si vous n’êtes pas très à l’aise avec les règles fiscales, je vais vous donner quelques bonnes raisons de creuser le sujet et, en bonus, des conseils pour bien communiquer sur le sujet 😉.

💰 Est-ce une bonne idée de parler fiscalité perso en entreprise ?

Lorsque l’on parle salaire en entreprise, on se contente souvent de raisonner en "brut". On aborde rarement l’explication des cotisations sociales (même si vous savez un peu mieux comment faire grâce à 👉 cet article) et encore moins celle de la fiscalité. Mais pourquoi, au juste ?

La raison principale tient à la complexité de la fiscalité française. Et donc, il peut être très hasardeux de se lancer dans des explications fiscales si l’on ne maîtrise pas toutes les subtilités du Code général des impôts.

Ensuite, la fiscalité personnelle n’est pas l’affaire de l’entreprise ! Les salariés déclarent leurs revenus, leurs charges, sans avoir de compte à rendre sur le sujet. Le service RH n’a pas à s’improviser conseiller fiscal des salariés. Et si ces derniers ne comprennent pas la manière dont se calcule l’impôt, ils n’ont qu’à se renseigner auprès de l’administration fiscale.

Enfin, même si on voulait traiter ce sujet au sein de l’entreprise, il serait compliqué de pouvoir adresser tous les cas puisque chaque salarié possède des charges et des revenus bien différents.

Tous ces points sont justes. Cependant, en refusant d’aborder le sujet de la fiscalité personnelle au sein de l’entreprise, on rate une occasion : celle de faire comprendre les avantages fiscaux de certains dispositifs de rémunération et donc de pouvoir communiquer, non plus en "brut" mais en "gain de pouvoir d’achat" pour le salarié.

🚨 Évidemment, le gain de pouvoir d’achat immédiat ne doit pas être le seul critère pour définir une politique de rémunération. Il est également important de savoir expliquer les avantages en matière de garanties (santé, prévoyance) et de salaires différés (retraite) que les différents dispositifs d’une politique de rémunération peuvent offrir. Nous reviendrons sur ces autres aspects dans de futures éditions.

💡 Quel éclairage la fiscalité apporte t-elle en matière de rémunération ?

Après vous avoir expliqué toutes les bonnes raisons de ne pas parler fiscalité, laissez-moi maintenant vous convaincre du contraire 😉.

Pourquoi est-il souvent très approximatif de raisonner "en brut" quand on parle rémunération?

Car 100 euros bruts de salaire de base n’est pas égal à 100 euros bruts de prime de participation ou à 100 euros bruts d’heures supplémentaires… surtout si je convertis tous ces montants en net d’impôt !

De plus, ces mêmes 100 euros bruts de salaire de base ne vont pas faire gagner la même somme en net, au salarié qui touche un salaire brut total de 2000 euros et à celui qui gagne 4000 euros bruts par mois… 🤯

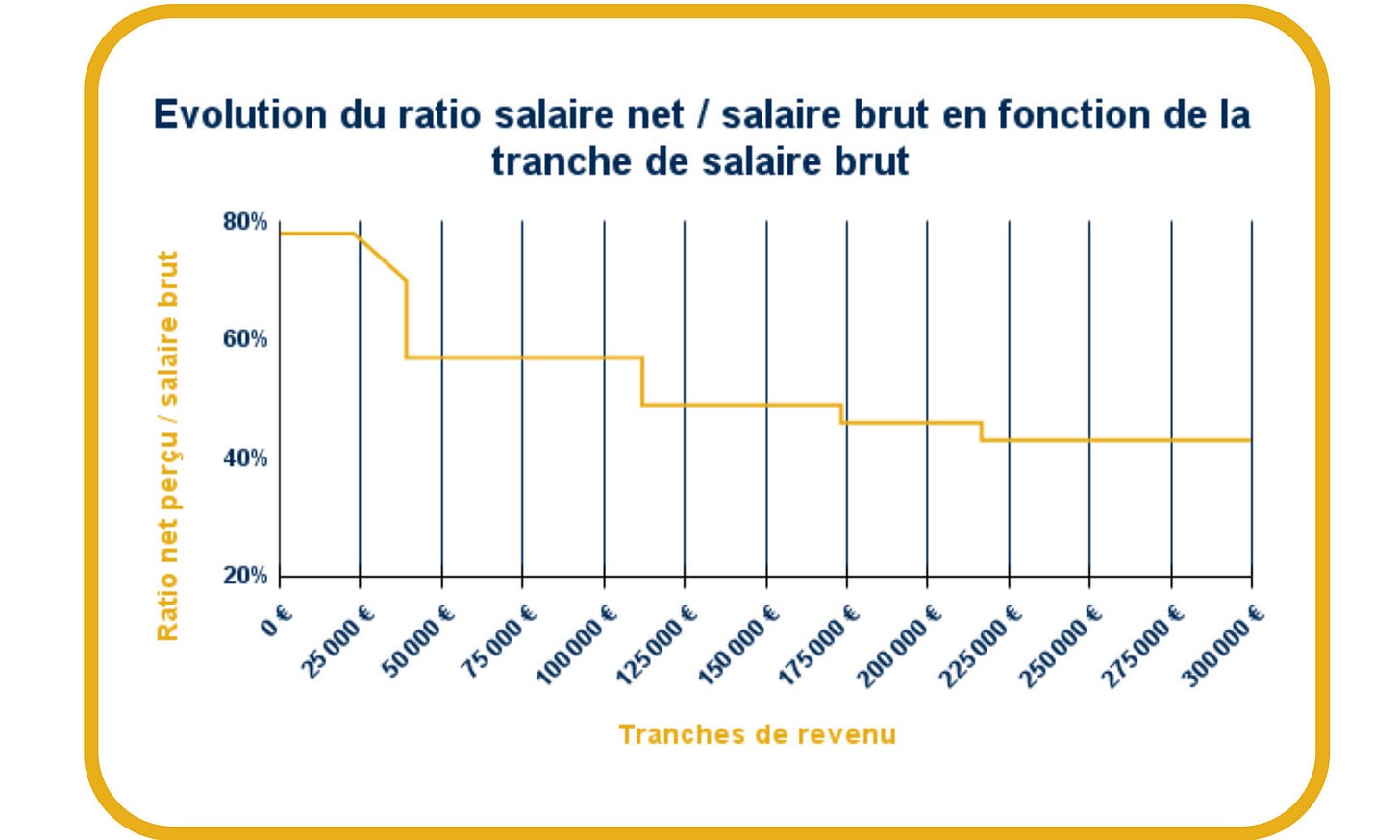

Pour mieux le comprendre, je vous propose de jeter un oeil à ce graphique, déjà présenté dans une précédente édition :

Ce dernier présente la portion de salaire net d’impôt qu’un salarié recevra "dans sa poche" par rapport à la tranche de rémunération brute qu’il touche.

🚨 Je raisonne ici avec l’exemple d’un salarié célibataire qui n’a pas d’autres revenus que ses salaires.

Je vous livre quelques explications complémentaires pour vous faciliter la lecture du graphique :

1 - Sur la tranche "0 - 22 000 euros bruts", le salarié ne paie pas d’impôt sur l’équivalent net. Il supporte donc uniquement les cotisations salariales. Le salaire net en poche perçu sera d’environ 78 % de son montant brut.

2 - Sur la tranche "22 000 - 38 000 euros bruts", il commence à payer de l’impôt au taux de 11 % pour chaque euro de cette tranche. Cependant, vous constatez que la courbe est inclinée sur cette partie du graphique : cela s’explique par l’application d’un mécanisme appelé décote dont l’objectif est de rendre l’imposition progressive pour les revenus modestes.

3 - Sur la tranche "38 000 - 111 000 euros bruts", il paie 30 % d’impôt sur l’équivalent de son salaire net imposable. Cela signifie qu’il percevra, dans sa poche, environ 57 % du montant brut, une fois les cotisations salariales et l’impôt réglés (il s’agit d’un ordre de grandeur qui peut légèrement varier d’une entreprise à l’autre ou d’un secteur d’activité à l’autre).

Et cette même logique continue de s’appliquer pour les paliers suivants.

On constate donc que la fiscalité augmente au gré des augmentations de salaire. Ainsi, lorsque un salarié touche plus de 40.000 euros brut, vous savez qu’une nouvelle augmentation de 100 euros ne lui rapportera plus "que" 57 euros nets en poche après impôt (si l’on reprend l’exemple d’un salarié célibataire sans autre source de revenu).

Alors, évidemment, on peut se poser la question de savoir si, dans ces conditions, le salarié peut bénéficier d’autres dispositifs de rémunération plus avantageux fiscalement. L’objectif sera alors de trouver des mécanismes avec un ratio net perçu / brut versé le plus avantageux possible.

🚨 Attention, l’idée n’est pas de supprimer les hausses de salaire ! Ces dernières permettent au salarié d’acquérir des droits à retraite, chômage… Il s’agit plutôt de trouver un équilibre entre salaire brut fixe et compléments.

Et c’est précisément pour parler des compléments que la maîtrise des règles fiscales va avoir tout son intérêt ! En effet, grâce à l’explication du régime fiscal d’un mécanisme, vous permettez au salarié de comprendre le gain de pouvoir d’achat que cela représente pour lui par rapport à du salaire brut "ordinaire".

Par ailleurs, simuler le montant net d’impôt permet de mieux considérer ce que représente l’avantage, de manière très concrète.

Ce que je vous dis vous semble très théorique ? Alors passons à la pratique avec quelques exemples 😉.

👨🏫 Comment expliquer les avantages fiscaux des dispositifs de rémunération ?

Nous l’avons évoqué en première partie : le cas de chaque salarié est différent. Chacun possède des charges de famille et des revenus qui lui sont propres. Par ailleurs, il n’est pas non plus envisageable de solliciter la communication de telles données personnelles.

Alors comment expliquer l’impact fiscal d’un mécanisme de rémunération sans ces données ?

Pour ma part, je raisonne avec des exemples en ciblant des cas types. Bien sûr, vous ne couvrirez pas forcément tout le monde mais cela permettra à chacun de comprendre la mécanique et ainsi de mieux évaluer l’avantage pour son propre cas.

Et concrètement, qu’est-ce que cela donne ?

Prenons l’exemple de l’avantage que représente une heure supplémentaire pour un cadre à l’horaire :

Comme vous pouvez le constater, en raisonnant en brut, on pense que la majoration sera de 25% par rapport à une heure "habituelle" de travail.

Cependant, si l’on creuse davantage le sujet, on constate deux choses :

1️⃣ Les heures supplémentaires bénéficient d’une exonération de cotisations retraite (sans perte de droits associés). Ainsi, une heure supplémentaire ne subira pas un taux de cotisations salariales d’environ 21% mais plutôt un taux d’environ 10% : ce n’est pas de la fiscalité mais il est aussi important de comprendre et d’expliciter le mécanisme. Cela permet un premier gain de pouvoir d’achat : la majoration réelle est alors de 45% au lieu des 25% annoncées sur le taux horaire brut.

2️⃣ Les heures supplémentaires bénéficient d’une exonération fiscale (dans la limite de 7500 euros par an). Ainsi, là où le salarié aurait dû payer un impôt supplémentaire s’il s’agissait de salaire brut "habituel", il en sera ici totalement exonéré.

Au bout du compte, la majoration de l’heure supplémentaire, dans l’exemple retenu, ne sera pas de 25% comme la lecture du "brut" pourrait nous le laisser penser, mais de 60% !

Cette présentation rend mieux compte de l’attractivité du dispositif en termes de gain de pouvoir d’achat. De plus, cela permet au salarié de mesurer de manière concrète le gain supplémentaire qu’il obtiendra, sans attendre de recevoir sa paie du mois.

Dans la même logique, nous pouvons réaliser un comparatif pour les cadres au forfait jours qui travailleraient plus que le nombre annuel de jours définis dans leur forfait (généralement 218 jours).

Dans un tel cas, les jours "supplémentaires" (il s’agit, à proprement parler, du renoncement à certains jours de repos) sont majorés d’au moins 10% et sont également exonérés d’impôt. Voilà comment nous pourrions présenter le sujet :

Là encore, vous constatez un différence importante entre la majoration brute et la majoration du net d’impôt.

De tels comparatifs pourraient être réalisés sur un grand nombre de sujets :

Monétisation des RTT

Prime d’intéressement / participation

Prime de partage de la valeur

Abondement

Gains tirés des dispositifs d’actionnariat salarié…

D’ailleurs, si vous souhaitez que j’aborde une thématique spécifique lors d’une prochaine édition, n’hésitez pas à me l’indiquer en commentaires

Pour conclure cette édition, nous pouvons dégager 3 actions que vous pouvez mettre en oeuvre pour mieux expliquer les avantages fiscaux des dispositifs de rémunération de votre entreprise :

1️⃣ Raisonnez en rémunération nette : Lorsque vous évoquez un montant de rémunération, tâchez d’évaluer le montant net de cotisations sociales et le montant net d’impôt que cela peut représenter (ce montant est facile à calculer surtout lorsque le mécanisme de rémunération est totalement exonéré d’impôt sur le revenu)

2️⃣ Proposez des exemples chiffrés avec des "cas types" : Pour permettre aux salariés de mieux se projeter quant au montant net en poche qu’ils toucheront avec chaque dispositif, prenez le temps de choisir des exemples concrets, comme par exemple :

célibataire gagnant uniquement le salaire de l’entreprise

couple sans enfant avec conjoint qui touche le même salaire

couple sans enfant avec conjoint sans revenu

couple avec premier enfant et revenus complémentaires…

L’important est que ces exemples soient cohérents avec les situations que vous pouvez rencontrer dans l’entreprise. Plus l’exemple sera pertinent, plus les salariés pourront s’identifier et comprendre de manière précise l’impact de chaque dispositif. Ainsi, vous n’avez pas à rentrer dans la technique juridique du dispositif fiscal mais, simplement, à présenter ses conséquences (et c’est surtout ce point qui intéresse)

3️⃣ Appuyez-vous sur des visuels / infographies pour présenter vos exemples : à l’ère des outils numériques, les gens aiment de moins en moins lire des blocs de textes. Ils préfèrent disposer d’une information facilement accessible et compréhensible. C’est tout l’avantage de l’infographie !

En procédant ainsi, vous apporterez un éclairage fiscal sans vous noyer dans des détails techniques. Cela permettra de donner encore plus d’impact à votre communication en matière de rémunération et vous serez ainsi mieux armé pour expliquer l’attractivité financière des dispositifs mis en place.

J’espère que ces éléments vous seront utiles!

Et pour continuer d’approfondir le sujet, n’hésitez pas à m’envoyer un message à vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici.

Comment avez-vous trouvé cette édition ?

Je suis toujours preneurs de vos retours ! Si vous avez 2 minutes, n’hésitez pas à répondre à cette question et à me laisser un commentaire pour me dire ce qui vous a intéressé et ce qui vous a moins plu. Cela m’aidera à améliorer le contenu et à continuer. Merci ! ❤️

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si vous pensez que le sujet peut intéresser d’autres personnes, n’hésitez pas à partager!

A bientôt pour de nouveaux articles liant chiffres & RH !

Vincent 👋