💰🔍 Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 1/2)

#1 - Comment construire son propre simulateur d'impôt sur ses revenus salariés

Salut à toutes et tous ! Je vous souhaite la bienvenue dans cette newsletter qui vous guide dans la jungle des sujets administratifs et juridiques, au profit de vos finances personnelles.

Dans cet article, je vous propose d’aborder un thème qui vous est peut-être cher 🤑 : celui de l’impôt sur le revenu.

Commençons par les bases 🙂. L’objectif de cet article est de comprendre le calcul de l’impôt sur le revenu (IR) afin que vous puissiez simuler vous-même votre impôt sur le revenu. Nous prendrons comme exemple une personne célibataire sans enfant (Partie 1).

Une fois la méthode de calcul maîtrisée, je vous expliquerai comment bien calibrer vos prélèvements à la source pour éviter de mauvaises surprises et mieux gérer votre budget (Partie 2).

C’est parti !

Quelques repères

Commençons par un peu d’Histoire📚:

Si je vous parle du consentement à l'impôt, ça vous évoque quelque chose ?

Pas forcément me direz-vous… Et ça vous semble déjà bien ennuyeux ? 🥱

Pourtant, c’est l'un des principes fondamentaux de la Déclaration des Droits de l'Homme et du Citoyen de 1789 (toujours en vigueur). Son article 14 énonce : “Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée.”

Cet article suppose que chaque citoyen comprenne la manière dont se calcule l’impôt. C’est toujours mieux, pour y “consentir librement”. Cela nous permet également de mieux appréhender les chiffres que nous pouvons lire à ce sujet.

📈 L’administration fiscale a d’ailleurs publié des statistiques intéressantes concernant l’impôt sur le revenu de l’année 20191 (situation avant Covid) :

Les français 🇫🇷 ont déclaré 1096 milliards d’euros de revenus

Les traitements et salaires représentent 60 % des revenus déclarés ; les pensions de retraites en représentent 27 %

l’impôt sur le revenu a rapporté 76,9 milliards d’euros à l’État français (soit un quart des recettes fiscales) 💶

45% des ménages français ont payé de l’impôt sur le revenu, cela représente 17,6 millions de foyers 👨👩👦👦

Les revenus des fonctionnaires, salariés et assimilés constituent près des deux tiers des revenus déclarés. Je vous propose donc de comprendre comment se calcule l’impôt de ces personnes, en pratique !

💰L’impôt sur le revenu en pratique

Si vous cherchez sur internet, vous trouverez facilement des simulateurs qui vous donneront une estimation de votre IR, souvent contre l’envoi de vos données personnelles, en vous promettant parfois des économies alléchantes à la clé.

Le site impôts.gouv.fr propose également un simulateur. Cependant, le nombre de cases affichées pour effectuer la simulation peut vite décourager.

Dans tous les cas, je regrette le manque d’explications des calculs réalisés. Si vous utilisez ces simulateurs, vous ne pourrez que vous fier au résultat de la simulation sans réellement le comprendre ni pouvoir le vérifier.

Aussi, je vous propose de vous expliquer les grandes étapes du calcul de l’impôt sur le revenu pour les revenus salariés (ce sera déjà un bon début 😉).

🚨 Nous débuterons ici par des cas simples, de personnes célibataires, sans enfant, gagnant uniquement des revenus salariés ou assimilés (on parle de traitements pour les fonctionnaires). Nous corserons la pratique ultérieurement, en fonction des autres cas susceptibles de vous intéresser.

🔢 Le calcul de l’impôt sur le revenu de Paul, jeune salarié qui démarre dans la vie active

Paul 👨🦱 a 23 ans. Il a démarré son premier CDI et touché son premier salaire au mois de janvier 2021.

Il ne savait d’ailleurs pas vraiment comment les choses se passaient au niveau de l’impôt. Son service RH lui avait indiqué que ce serait directement prélevé sur son bulletin de paie. Le sujet semblait donc réglé ! Pas tout à fait… 🤨

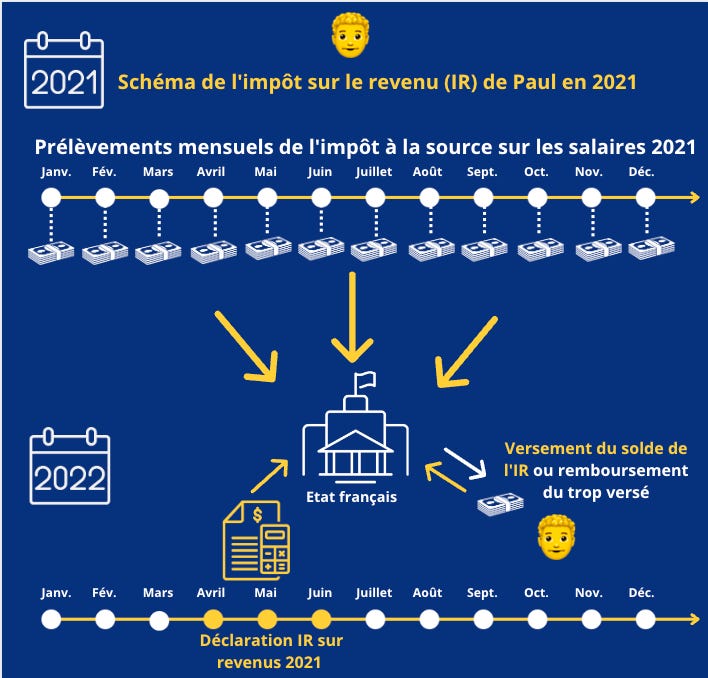

En réalité, il est important de distinguer deux étapes dans le paiement de l’impôt sur le revenu :

Étape 1 : le prélèvement à la source qui est réalisé chaque mois sur vos salaires. Ce prélèvement est calculé sur la base d’une estimation de l’impôt que vous devrez payer sur l’ensemble de vos revenus annuels. Cette estimation est faite par défaut par l’administration fiscale en fonction des informations dont elle dispose sur vous (vos revenus de l’année antérieure par exemple) ou par vos soins (et c’est bien l’objet de cet article !). Votre entreprise ne fait qu’appliquer le taux qui lui est ainsi transmis par le service des impôts.

Étape 2 : le paiement du solde ou le remboursement du trop versé. Entre le mois d’avril et début juin, vous déclarerez les revenus définitifs que vous avez perçus durant l’année précédente. Votre impôt sur le revenu définitif sera ainsi calculé sur la base des revenus déclarés. Les prélèvements à la source déjà effectués durant l’année viendront en déduction de ce qui est à payer et vous devrez vous acquitter du solde entre les mois de juillet et décembre. Toutefois, si vous avez versé trop d’argent via les prélèvements à la source, l’Etat vous remboursera le trop versé dans le courant de l’été.

Le but de l’estimation de vos salaires et donc de l’IR à payer est d’être le plus juste possible pour que le solde à verser ou le trop versé à rembourser soit le plus faible possible. Ce mécanisme permet à l’Etat de raccourcir le délai de recouvrement de l’impôt, ce qui est un avantage pour la gestion de sa trésorerie.

Alors, de quels éléments avons-nous besoin pour calculer son futur impôt ?

De sa fiche de paie et, plus précisément, du montant de son salaire net imposable.

Étape 1 : rechercher le montant de son salaire net imposable 🔍

❗️Attention, ne confondez pas le salaire net imposable avec le salaire net à payer 🤔.

J’ouvre une parenthèse à ce sujet : votre bulletin de paie détaille généralement 3 types de “salaire net” différents en bas de bulletin. Vous n’en comprenez pas toujours l’utilité car le plus important c’est le montant que vous allez recevoir sur votre compte bancaire 😉.

Ces montants n’ont pourtant pas la même signification. Regardons le sujet de plus près :

le montant net imposable : il s’agit du montant sur lequel sera calculé votre impôt sur le revenu. Comment obtient-on ce montant ? Prenons le cas général :

Salaire brut

- charges salariales déductibles

+ cotisations patronales au régime de frais de santé (mutuelle)

+ quote-part des cotisations patronales au régime de prévoyance

+ quote-part des cotisations patronales au régime de retraite supplémentaire

C’est un peu complexe… 🤯 🤯 🤯

Comprenez simplement une chose : votre impôt est calculé en partie sur de l’argent que vous ne touchez pas. C’est pour cela que le montant de votre salaire net imposable n’est pas égal à votre salaire net à payer avant impôt sur le revenu.

Concrètement, vous pouvez gagner 2 300 euros nets et être imposé sur la base de 2 500 euros. Cela peut paraître tout à fait injuste et c’est dur d’y consentir au premier abord mais je vous expliquerai les fondements de ce mécanisme dans un prochain article.

le montant net à payer avant impôt sur le revenu : il s’agit tout simplement du montant que doit vous verser votre entreprise avant de prélever l’impôt à la source qui sera reversé aux services des impôts.

le montant net à payer : il s’agit du montant que vous allez réellement percevoir, c’est-à-dire une fois que l’impôt à la source aura été prélevé, après application du taux que vous aurez vous même défini ou qui vous sera appliqué par défaut.

Revenons donc au cas de Paul. Son salaire net imposable s’élevait à 2 500 euros par mois. Nous partons du principe que Paul a gagné le même salaire toute l’année. À fin décembre 2021, son salaire net imposable annuel était donc de 30 000 euros.

C’est sur la base de ce montant que nous allons calculer son impôt sur le revenu.

Étape 2 : réaliser le calcul de l’impôt sur le revenu 🤓

De manière schématique, il existe deux grandes étapes pour le calcul de l’impôt sur le revenu des salaires d’une personne célibataire :

la déduction pour frais professionnels

l’application du barème d’impôt sur le revenu.

Les frais professionnels

De quoi s’agit-il ?

En résumé, quand on évoque les frais professionnels pour le calcul de l’IR, cela renvoie aux frais que vous devez personnellement engager pour exercer votre métier et qui ne font pas l’objet d’un remboursement par votre entreprise.

Il peut s’agir notamment des frais de déplacement liés aux trajets effectués en voiture entre votre domicile et votre lieu de travail (dans certaines limites).

Il peut également s’agir de l’achat de vêtements indispensables à l’exercice de votre activité professionnelle lorsqu’une tenue spécifique est exigée.

Le Code général des impôts vous propose deux options pour les prendre en compte dans le calcul de votre impôt.

L’option 1 est d’opter pour une déduction forfaitaire de 10% de votre revenu net imposable. En prévoyant tout de même un montant plancher (448 euros pour les revenus de 2021) et un plafond (12 829 euros pour les revenus de 2021).

L’option 2 est d’opter pour une déduction des frais professionnels au réel, c’est-à-dire en calculant précisément le montant des frais que vous avez eu à engager dans le cadre de votre activité professionnelle. Naturellement, la seconde option n’aura d’intérêt que dans le cas où ces frais réels représentent plus de 10% de votre salaire net imposable.

🚨 Si vous optez pour la déduction selon la méthode dite des frais réels, vous devrez être en capacité de justifier des frais engagés sur demande de l’administration fiscale. Cela nécessitera donc de pouvoir expliquer les calculs réalisés et les éléments sur lesquels vous vous êtes basés.

Revenons au cas de Paul : celui-ci ne justifie pas de frais professionnels importants. Par défaut, il opte donc pour la déduction forfaitaire de 10 % des frais professionnels.

Le calcul sera donc le suivant :

Montant de la déduction pour frais professionnels : 30 000 x 10 % = 3 000 euros.

Le montant que nous devrons soumettre au barème de l’impôt sur le revenu sera donc de : 30 000 - 3 000 = 27 000 euros.

Application du barème d’impôt sur le revenu

Pour calculer l’impôt sur le revenu, il convient d’appliquer un barème composé de cinq tranches. Artificiellement, le revenu va être “découpé” en plusieurs tranches auxquelles des taux d’imposition spécifiques seront appliqués.

Concrètement, pour les revenus imposables de l’année 2021, le barème par part de foyer fiscal était le suivant :

Tranche 1 : revenus jusqu’à 10 225 euros - > taux d’imposition : 0%

Tranche 2 : revenus compris entre 10 226 et 26 070 euros - > taux d’imposition : 11%

Tranche 3 : revenus compris entre 26 071 et 74 545 euros - > taux d’imposition : 30%

Tranche 4 : revenus compris entre 74 546 et 160 336 euros - > taux d’imposition : 41%

Tranche 5 : revenus supérieurs à 160 336 euros - > taux d’imposition : 45%

En application de ce barème, aucun impôt ne sera dû au titre des 10 225 premiers euros de revenus. Au-delà de ce montant, les revenus supplémentaires seront assujettis au taux de 11%, dans la limite de 26 070 euros et ainsi de suite.

Par conséquent, plus votre revenu sera important, plus le taux moyen de votre impôt sera conséquent.

Pour Paul, nous pouvons résumer le calcul de son impôt par l’infographie suivante :

En définitive, Paul est redevable de 2 022 euros d’impôt au titre de son revenu net imposable 2021. En moyenne, Paul paiera 6,7 % d’impôt sur son salaire net imposable (2 022 € / 30 000 €).

Voilà c’est aussi simple que ça ! 😉

Évidemment, j’ai traité ici un cas simple pour débuter.

🚨Pour être tout à fait complet, je dois tout de même vous dire deux mots d’un mécanisme nommé “décote”.

De quoi s’agit-il?

Pour faire simple, c’est une diminution de l’impôt des contribuables les plus modestes. Cela permet de rendre encore plus progressif l’entrée dans le barème de l’impôt sur le revenu.

Qui est concerné?

La décote va venir en déduction de l’impôt des personnes célibataires dont le montant de l’IR (avant décote) s’élève à moins de 1746 euros (pour les revenus de l’année 2021).

Quel est le calcul

Concrètement pour calculer le montant de décote qui viendra en déduction de l’impôt, il faudra effectuer le calcul suivant : décote = 790 - montant de l’impôt x 45,25%

Ainsi, le montant final de l’impôt, pour les personnes bénéficiant de ce mécanisme sera le suivant :

Impôt sur le revenu final = Impôt sur le revenu avant décote - décote

Si vous êtes célibataire (au sens fiscal du terme : c’est à dire que vous ne déclarez pas vos revenus avec ceux d’une autre personne) comme Paul et que vous percevez des salaires pour seuls revenus imposables, vous pouvez simuler simplement votre impôt grâce au calculateur que j’ai créé pour vous :

👉 Calculateur d'impôt sur le revenu pour les salariés célibataires

En vous abonnant à cette newsletter, vous pourrez y accéder gratuitement (l’ouverture de l’accès au calculateur prend environ 15 minutes suite à votre inscription, soyez patient 🙂)

💡 Pour utiliser le fichier, il vous faudra créer une copie. Attention, seule la case jaune doit être modifiée pour que le calcul s’effectue (vous pouvez également modifier la case déduction pour “frais professionnels” si vous voulez passer sur une base réelle).

Maintenant que vous avez compris les bases du calcul de l’impôt sur le revenu, je vous expliquerai dans le prochain article (Partie 2) comment modifier le taux de votre prélèvement à la source pour que vous puissiez y voir plus clair et éviter les mauvaises surprises pour vos finances personnelles !

Pour recevoir la seconde partie de l’article gratuitement directement par mail la semaine prochaine et accéder gratuitement au mini-simulateur, c’est ici :

Cet article vous a été utile ? N’hésitez pas à le partager à votre entourage !

Et surtout, n’hésitez pas à me faire part de vos commentaires et à m’indiquer les sujets qui pourraient vous intéresser dans le formulaire ci-dessous. Vos retours sont précieux 🙏

👉 Laissez votre avis sur cet article

Et si vous voulez juste laisser un commentaire ou une question, c’est ici 👇

Vincent 👋

🚨Petit avertissement : le contenu de cet article ne constitue en aucune manière un conseil juridique ou financier. Nous ne connaissons pas votre situation et nous ne pouvons donc prétendre vous apporter une réponse à une problématique particulière. Le contenu présenté ne constitue nullement une réponse à une question juridique précise mais vise à apporter des éclairages sur des sujets juridiques, financiers et sociaux pour vous permettre de mieux comprendre ces derniers et leurs implications pratiques.

DGFIP Statistiques - Septembre 2021. N°02

Bonjour,

Merci pour vos vos infographe, c'est top!

"Pour calculer ce SJR, il convient de prendre la somme de l’ensemble des rémunérations perçues durant les 24 derniers mois (ou 36 derniers mois pour les plus de 53 ans)". Que se passe-t-il si durant les 36 derniers mois j'ai déjà connu 6 mois de chômage?

Merci

Un super article encore ! Des sujets compliqués mais compréhensibles 👌🏻 et dans le concert !