💰💡Combien vous coûte votre organisation du temps de travail ?

💰💡Combien vous coûte votre organisation du temps de travail ?

#22 - Tout comprendre des conséquences financières des choix en matière d'organisation du temps de travail

Au programme

🗞 Le condensé de l’info RH en chiffres

💰 Pourquoi un même salaire brut peut coûter plus cher à l’entreprise pour un contrat 32 heures que pour un contrat 35 heures ?

⚙️ Quelles sont les incidences de l’évolution du temps de travail en matière de cotisations sociales ?

💡 Comment optimiser le coût de sa masse salariale grâce aux dispositifs d’aménagement du temps de travail ?

⏱️ Temps de lecture : 14 minutes.

Si on vous a transféré cette édition et que vous souhaitez vous inscrire, c’est par ici :

Pour consulter tous les articles d’un Coût d’Avance, c’est juste 👉 ici. Et pour accéder à plus de mes publications, retrouvez-moi sur Linkedin.

Salut tout le monde 👋

J’espère que vous allez bien depuis la dernière édition ! Ravi de vous retrouver pour ce nouvel article d’Un Coût d’Avance, la newsletter qui réconcilie les RH avec les chiffres 😉. Je suis vraiment content de voir que le sujet intéresse de plus en plus de monde et j’en profite pour souhaiter la bienvenue à toutes les personnes qui nous ont rejoint depuis début septembre (nous sommes déjà plus de 1500 à lire ces articles🙏).

Petit rappel pour les derniers arrivants : vous avez la possibilité de rejoindre un Slack pour échanger autour des sujets que nous abordons ici. Le process d’inscription est simple : vous m’envoyez un petit mail à l’adresse vincent.hagenbourger@gmail.com en me demandant simplement d’être invité au Slack de la communauté Un Coût d’Avance et moi je vous inscris dès que j’ouvre votre mail (j’espère dans la journée qui suit votre envoi).

Cela faisait un petit bout de temps que je n’avais pas publié d’article et j’en suis désolé ! J’ai eu une rentrée des plus compliquées qui ne m’a pas permis d’avoir le plaisir d’écrire autant que je l’aurais souhaité. Mais les choses s’organisent enfin et je suis heureux de reprendre le rythme d’une édition toutes les deux semaines 🎉.

Dans cette édition, j’évoque un thème que je trouve particulièrement intéressant mais qui fait peur au premier abord : l’organisation du temps de travail. Le sujet n’est pas "sexy" et pourtant, il est absolument central dans le fonctionnement d’une entreprise.

Cette thématique est au cœur des enjeux opérationnels, RH, juridiques et financiers. C’est certainement la raison pour laquelle le sujet me passionne 🙂.

Alors je vais tâcher de vous donner envie de vous y intéresser un peu plus en traitant des conséquences financières des choix en matière d’organisation du temps de travail, au travers de quelques exemples.

Ainsi, nous verrons pourquoi l’entreprise peut voir le coût de ses contributions patronales augmenter alors qu’elle diminue la durée du travail (ce qui paraît totalement contre-intuitif). Nous verrons aussi pourquoi le contrat en forfait jours peut coûter bien plus cher à l’entreprise qu’un contrat horaire pour un salaire brut équivalent.

Bref, des sujets RH quasiment jamais abordés aux conséquences financières importantes. Je vous en parle plus en détails juste après l’info RH en chiffres !

🗞 L’info RH en chiffres

💰 25% d’augmentation : c’est ce que les salariés américains de Ford viennent d’obtenir après six semaines de grève. Dans le détail, cette augmentation s’étalera sur quatre ans avec 11% de hausse dès la première année. Cette revalorisation doit notamment permettre de couvrir une l’inflation galopante qui sévit depuis plus de deux ans aux Etats-Unis.

🖥 13 658 euros : c’est le coût moyen annuel d’un poste de travail selon la dernière étude de l’IDET. Ce coût augmente de 9,4% en 2022 et revient à son niveau d’avant crise sanitaire. Ce dernier englobe :

les coûts d’immobilier (loyer, assurances)

les coût d’exploitation afférents (propreté, énergie, maintenance des locaux)

les moyens et les équipements au service des collaborateurs (déplacements professionnels, voitures de fonction, téléphonie…)

Et vous, savez-vous combien coûte un poste de travail au sein de votre entreprise ?

📈 4,9 %, c’est le montant de l’inflation en glissement annuel, à fin septembre 2023 selon l’Insee. La décrue attendue se fait encore attendre et les entreprises devront composer avec ce niveau encore élevé, notamment dans le cadre des diverses revalorisations salariales à venir.

⚖️ 16,3 mois, c’est la durée moyenne d’une procédure prud’homale en 2021 selon une publication de la Cour des comptes, soit un allongement de 65% par rapport à 2009 où la durée moyenne était de 9,9 mois. Parallèlement, le nombre de nouvelles affaires a drastiquement diminué puisqu’il a été divisé par 2,5 depuis 2008. Ces chiffres plaident en faveur de la mise en œuvre d’un plan de redressement, vivement conseillé par la Cour des Comptes.

💰 183,8 milliards d’euros : c’est le montant des dépenses de l’Etat français en faveur de l’emploi en 2021, selon une étude publiée par la DARES. Ces politiques de soutien de l’emploi peuvent être classées en 5 catégories :

80,5 Md € dans les incitations à l’embauche (allègement de cotisations, aides sectorielles, contrats aidés)

61,6 Md € afin de soutenir le revenu en cas d’absence d’emploi ou de réduction de l’activité (allocation chômage, activité partielle, préretraite)

24,4 Md € dans la formation (alternance, formation des régions et de Pôle emploi)

11,0 Md € pour inciter à l’activité (prime d’activité, aide à la création ou à la reprise d’entreprise

6,3 Md € sont dépensés pour l’accompagnement des personnes dans leur recherche d’emploi (Pôle emploi, missions locales…).

👩🦳👨🦳 56,9 % des personnes de 55 à 64 ans sont en emploi en France. Si l’on ajoute les personnes au chômage, 60,3% des français de cette tranche d’âge sont actifs. C’est ce qui ressort d’une étude de la DARES sur "Les seniors sur le marché du travail en 2022". Ces chiffres montrent une progression de 0,6 point par rapport à 2021. Cependant, nous restons en dessous de la moyenne européenne (62,3%) et loin derrière la Suède dont le taux d’emploi de cette catégorie atteint 77,3%. Du chemin reste donc encore à parcourir alors que la dernière réforme des retraites est effectivement entrée en vigueur en septembre.

💰💡Combien vous coûte votre organisation du temps de travail ?

Ces derniers mois, la semaine de 4 jours revient régulièrement sur le devant de la scène RH. Ce modèle semble intéresser de plus en plus de salariés et d’entreprises qui mettent en avant les conclusions tirées des premières expérimentations : baisse de l’absentéisme, productivité accrue, réduction du turn-over etc…

La question sous-jacente qui se pose cependant, dans le cadre de cette nouvelle organisation du temps de travail, est celle de la durée du travail. Car, en la matière, les pratiques varient : certaines entreprises optent pour 4 jours de travail de 8 heures (soit une durée de travail hebdomadaire de 32 heures), là où d’autres font le choix de maintenir un horaire hebdomadaire de 35 heures.

Est-ce que les entreprises qui ont fait le choix des 32 heures s’y retrouvent en termes de productivité ? Possible selon certains témoignages, mais ce ne sera pas le sujet de l’article. En revanche, elles l’ignorent peut-être, mais ce choix va avoir des conséquences sur le coût de leur masse salariale, même si elles maintiennent le salaire brut de leurs équipes.

Intrigant non ? Je baisse ma durée du travail mais le montant de mes cotisations sociales augmentent… tout ça est en réalité lié aux règles de calcul des exonérations de cotisations qui ont, de fait, des conséquences sur le coût de la masse salariale de l’entreprise.

Et le passage des 32 heures n’est pas un cas isolé. Je vous propose donc de regarder le sujet plus en détails pour vous permettre de mieux comprendre l’impact financier de vos choix en matière d’organisation du temps de travail.

💡 Pourquoi le coût employeur augmente lors d’une baisse du temps de travail

Pour bien comprendre le sujet, je vous propose de prendre un exemple :

Une entreprise rémunère, jusqu’à présent, ses salariés sur une base 35 heures / semaine, réparties sur 5 jours. Elle projette de les rémunérer désormais 32 heures / semaine réparties sur 4 jours.

Elle décide, au préalable, de simuler les conséquences de ce passage pour un salaire de 2500 euros bruts (l’entreprise emploie principalement des salariés non-cadres).

Et voici le résultat de la simulation :

Comme vous pouvez le constater, le montant des différentes cotisations patronales est identique jusqu’à l’avant dernière ligne, celle qui concerne les exonérations générales de cotisations sociales.

De quoi s’agit-t-il précisément ?

Ces exonérations, appelées autrefois "réductions Fillon" (du nom du ministre qui avait porté le projet de loi relatif à ce mécanisme) sont calculées selon une formule savante que je vous livre ci-dessous :

👉 Montant de la réduction = salaire brut x coefficient

👉 Coefficient = (0,3231 / 0,6) x [(1,6 x SMIC annuel / rémunération annuelle brute)-1]

🚨 La formule indiquée est applicable pour les entreprises de plus de 50 salariés. Pour les entreprises de moins de 50 salariés, il convient de remplacer 0,3231 par 0,3191 pour être précis.

C’est bien joli tous ces chiffres mais nous ne sommes pas beaucoup plus avancés 😅.

Pour faire simple, cette réduction est progressive : plus le salaire sera proche du SMIC, plus le taux de réduction sera important (et le montant d’économies pour l’entreprise également).

au niveau du SMIC, vos cotisations patronales de sécurité sociale seront quasiment égales à 0.

à un niveau de 1,3 fois le SMIC, vous êtes déjà à près de 20% de cotisations patronales

à 1,6 fois le SMIC, vous ne touchez plus d’exonérations patronales

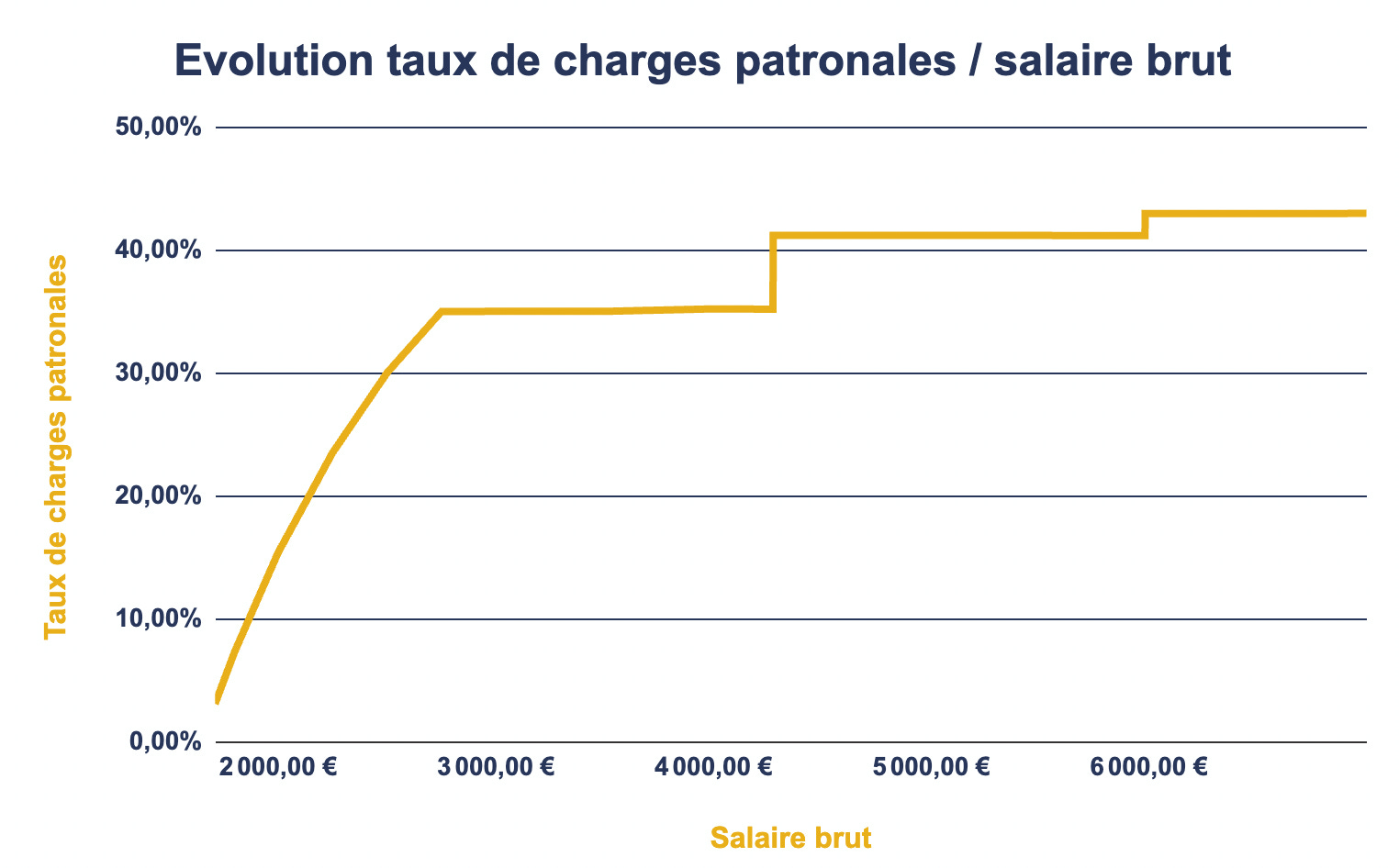

On se rend bien compte de ce phénomène dans le graphique ci-dessous (au niveau de la gauche du graphique avec la courbe qui croît de manière régulière jusqu’à un seuil aux environs de 2800 euros brut) :

Jusqu’ici, on comprend que plus le salaire est bas, moins les cotisations patronales sont élevées (en raisonnant en proportion du salaire brut).

Mais il y a une seconde subtilité qui n’est pas précisée dans la formule que j’ai indiquée : si vous êtes à temps partiel, il faut réaliser un prorata de la formule suivante.

👉 Coefficient = (0,3231 / 0,6) x [(1,6 x SMIC annuel / rémunération annuelle brute)-1]

Dans cette dernière, le SMIC annuel est calculé sur la base de 1820 heures par an (52 semaines x 35 heures).

Cependant, si la durée du travail est de 32 heures, le SMIC annuel sera alors calculée sur une base 1664 heures (52 semaines x 32 heures).

🚨 Le bulletin officiel de la Sécurité Sociale précise en effet que “pour les salariés à temps partiel, la valeur du SMIC retenue est ajustée à proportion de la durée de travail inscrite au contrat de travail, hors heures supplémentaires et complémentaires, rapportée à la durée légale du travail”.

Il est également précisé que “la prise en compte des durées collectives de travail applicables dans l’entreprise qui sont inférieures à la durée légale repose sur le même principe que la prise en compte du travail à temps partiel. La valeur du SMIC retenue est ajustée à proportion de la durée collective de travail, hors heures supplémentaires et complémentaires, rapportée à la durée légale”.

Conséquence directe : si je calcule mon coefficient sur une base 35 heures puis sur une base 32 heures, sans changer la rémunération annuelle brute (car je maintiens les salaires bruts de mes équipes dans le cadre de la réduction de la durée du travail), je vais mathématiquement avoir un coefficient de réduction plus faible sur ma base 32 heures que sur ma base 35 heures.

Le montant de l’exonération de cotisations sera donc moins important et le coût la masse salariale (contributions patronales comprises) sera donc plus élevé sur une base de 32 heures / semaine.

Notons d’ailleurs que plus l’entreprise comptera de salariés rémunérés entre 1 et 1,6 fois le SMIC, plus l’incidence financière sera conséquente en cas de passage de 35 à 32 heures / semaine avec maintien de la rémunération brute (Une étude de la DARES indiquait qu’environ la moitié des salariés français étaient rémunérés entre 1 et 1,6 fois le SMIC).

Bien évidemment, cela ne doit pas décourager les entreprises de mettre en place une semaine à 32 heures car les expériences menées sur le sujet démontrent bien des vertus à ce modèle qui viendront probablement compenser cette hausse de coût. L’objectif de cet article est de réussir à bien anticiper l’impact financier de ce changement pris uniquement sous l’angle des cotisations patronales.

Ce premier point illustre donc le lien entre coût du travail et choix en matière d’organisation du temps de travail. Et vous comprenez que l’incidence financière ne sera pas la même en fonction du salaire de chaque salarié. C’est pour cela que le sujet semble parfois si complexe.

Mais cet exemple n’est pas un cas isolé. L’impact financier du choix en matière d’organisation du temps de travail existe également pour des rémunérations plus importantes.

Je vous propose de comparer maintenant l’incidence financière du recours au forfait jours par rapport à un décompte du temps de travail à l’horaire.

💰 Le forfait jours coûte-t-il moins cher qu’un décompte à l’horaire ?

Aujourd’hui, je constate que de nombreuses entreprises ont recours à des conventions de forfait jours pour leurs cadres (environ 1 cadre sur 2 serait concerné par ce mode d’organisation du temps de travail selon la DARES). Il faut bien l’avouer, le recours à ce dispositif n’est pas toujours bien justifié sur le plan juridique. Il n’est pas toujours bien suivi non plus mais c’est un autre sujet.

Ce dispositif, qui semble être particulièrement pratique en matière de suivi du temps de travail des cadres, peut cependant coûter plus cher à l’entreprise que le décompte à l’horaire. Tout dépend, là encore, du niveau du salaire pratiqué.

Je vais vous expliquer pourquoi.

Là aussi, démarrons avec un exemple pour bien comprendre les enjeux.

Prenons le cas d’un cadre rémunéré 4500 euros brut par mois mais avec deux manières de décompter son temps de travail :

1️⃣ Dans un premier cas, il bénéficiera d’une convention de forfait jours : il travaille sur une base de 218 jours annuels et n’a donc pas de suivi horaire de son temps de travail (on décompte uniquement sa durée du travail en jours ou demi-journées travaillés).

2️⃣ Dans un second cas, l’entreprise décide de le rémunérer sur la base de 40 heures par semaine (5 heures supplémentaires contractuelles par semaine incluses). L’entreprise considère, en effet, que 8 heures de temps de travail effectif par jour est déjà une bonne base. Cela permet de faire des journées de 9h00 à 18h30 avec une pause déjeuner d’une 1h30. C’est également préférable en matière d’équilibre vie professionnelle / vie personnelle.

Regardons ce que cela a comme conséquence en matière de coût pour l’entreprise :

Comme vous pouvez le constater, le coût patronal d’un salarié au forfait jours est supérieur de près de 5% à celui d’un salarié à l’horaire, pour un salaire brut identique. Étonnant non ?

A quoi cela est dû ?

Pour les entreprises comptant moins de 250 salariés, elles bénéficient d’une petite réduction forfaitaire pour chaque heure supplémentaire payée. Cependant, cela représentera seulement différence de quelques dizaines d’euros entre les deux modes de décompte du temps de travail (c’est indiqué en avant dernière ligne dans notre exemple).

L’essentiel est à chercher ailleurs… oui mais où ?

Au niveau de la ligne "maladie". Comment précisément ?

Pour bien comprendre le point, il faut savoir qu’il existe deux taux de cotisation maladie :

un taux de 7% applicable aux salaires inférieurs à 2,5 fois le SMIC

un taux de 13% applicable aux salaires supérieurs à 2,5 fois le SMIC (applicable sur l’ensemble du salaire brut)

De manière plus précise un "complément maladie" de 6% vient s’appliquer sur le bulletin de paie des salariés gagnant plus de 2,5 fois le SMIC / an, portant ainsi le taux maladie de 7% à 13%.

Vous avez donc un effet "franchissement de seuil" important puisque lorsque vous augmentez un salarié au-delà de la limite de 2,5 fois le SMIC, vous faites supporter à l’entreprise un surcoût de 6% sur l’ensemble de son salaire brut (c’est plus de 3000 euros de contribution maladie par an d’un coup). Cet élément va peut-être vous faire réfléchir en vue de vos prochaines campagnes de revalorisation 😅.

Cela dit, on ne perçoit toujours pas le rapport avec les forfaits jours ou le décompte horaire.

C’est vrai, j’y viens tout de suite !

Ce seuil de 2,5 fois le SMIC s’apprécie en fonction de la durée annuelle travaillée.

Pour une personne à temps complet, sur une base 35 heures, le seuil sera fixé à 52.416 euros brut par an (sur la base d’une SMIC horaire de 11,52 euros brut). Ce même montant sera retenu pour les salariés en forfait jours.

Cependant, si vous réalisez des heures supplémentaires, vous allez augmenter le montant du seuil.

Ainsi, le seuil de 2,5 fois le SMIC pour une personne travaillant 40 heures par semaine sera donc de : 40 x 52 x 11,52 x 2,5 = 59 904 euros.

🚨 Le bulletin officiel de la Sécurité Sociale précise en effet que : "La valeur du SMIC doit également être augmentée, après application des corrections visant à tenir compte de la quotité de travail, pour tenir compte des heures supplémentaires ou complémentaires réalisées, sans prise en compte des majorations auxquelles elles donnent lieu. Cette valeur est donc augmentée à hauteur du nombre d’heures réalisées, multiplié par la valeur mensuelle du SMIC".

Dit autrement, dans mon premier cas, je paierai un complément de cotisations maladie de 6% sur l’ensemble du salaire dès lors que le salarié en question touchera plus de 52 416 euros alors que dans le second cas, cette cotisation ne s’appliquera qu’au-delà d’un seuil de 59 904 euros.

Ainsi, si j’ai fait le choix de recourir à un décompte horaire pour les salaires compris entre 52 416 et 59 904 euros, j’économise l’équivalent de 6% de la masse salariale des salaires concernés par rapport à un format forfait jours. Pas mal non ?

🚨 Évidemment, le choix de recourir à un forfait jours ou à un décompte horaire ne doit pas être uniquement conditionné par l’impact coût pour l’entreprise. Il faut cependant veiller à comprendre cette incidence pour l’ensemble des salariés concernés (c’est un argument de plus pour démontrer que le forfait jours n’est pas forcément la formule la plus avantageuse).

Dans cet exemple, je ne vous parle que du coût entreprise mais sachez que le salarié gagne aussi davantage dans le cadre d’un décompte à l’horaire, grâce à une exonération d’impôt et de cotisations sociales sur les heures supplémentaires.

Autrement dit : même si le coût entreprise était équivalent entre ces deux modes de décompte du temps de travail, le salarié aurait un gain de pouvoir d’achat dans le cadre du décompte horaire avec heures supplémentaires.

Le sujet est technique et je ne multiplierai pas les exemples même si je pourrai continuer à écrire encore longtemps sur le sujet 🙂.

Retenez simplement une chose : vos choix en matière d’organisation du temps de travail ont des incidences financières à la fois sur le coût employeur et sur le net salarié. Prenez donc soin, à l’avenir, de pouvoir bien estimer ce coût pour réaliser un choix pleinement éclairé.

Et si vous avez besoin d’aide sur le sujet, n’hésitez pas à me contacter via Linkedin, par mail sur l’adresse vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici :

Comment avez-vous trouvé cette édition ?

Je suis toujours preneur de vos retours ! Si vous avez 2 minutes, n’hésitez pas à répondre à cette question et à me laisser un commentaire pour me dire ce qui vous a intéressé et ce qui vous a moins plu. Cela m’aidera à améliorer le contenu et à continuer. Merci ! ❤️

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si le sujet vous a plu, il pourra certainement intéresser d’autres personnes, alors n’hésitez pas à le partager :

On se retrouve dans deux semaines pour la prochaine édition !

Vincent 👋

Cette newsletter est tout simplement remarquable. Le sujet de la semaine de 4 jours revient régulièrement dans mes échanges en ce moment. C'est la toute première fois que les aspects financiers sont explicités avec autant de détails, avec pertinence, avec brio. Merci beaucoup Vincent !