💰📈 5 Conseils pour mieux piloter votre masse salariale

# 15 - Maîtrisez le coût de vos charges patronales

Hello tout le monde 👋

Je suis très content de vous retrouver pour ce nouveau format de Newsletter !

Cette édition #15 est le premier numéro d’un Coût d’Avance, la newsletter dédiée au décryptage financier des sujets RH (pour tout comprendre sur cette évolution vous pouvez consulter l’édition précédente).

Deux fois par mois, j’aborderai actualités et sujets de fond qui parleront surtout aux professionnels des fonctions RH, administratives et financières, dirigeants d’entreprise, juristes et avocats en droit social. Mais tous les curieux sont les bienvenus 😉.

Pour celles et ceux qui sont davantage intéressés par les sujets liant finances perso et rémunération (salaires, paie, retraites, indemnités de départ, épargne salariale…), vous pouvez me retrouver dans les éditions Snowball - La Bonne Paye qui paraissent toutes les deux semaines.

👉 Pour des conseils ou des formations sur-mesure, ou accéder à plus de mes publications, retrouvez-moi sur Linkedin.

Enfin, si l’on vous a transféré cette édition et que vous souhaitez vous inscrire, c’est par ici :

🗞 L’info RH en chiffres

👩🦳👨🦳 Retraites : la loi de financement rectificative de la sécurité sociale pour 2023 a été promulguée le 15 avril dernier. A compter du 1er septembre 2023, l’âge légal de départ à la retraite reculera de 3 mois par an pour passer progressivement de 62 à 64 ans. Parallèlement, la durée de cotisation de 43 ans sera exigée dès 2027 (au lieu de 2035 avant la réforme).

📊 Prime de partage de la valeur: l’Insee a partagé quelques statistiques intéressantes dans une note parue le 15 mars 2023. En 2022, près de 5 millions de salariés ont bénéficié de cette prime pour un montant moyen de 806 euros par bénéficiaire, soit un total de plus de 4 milliards d’euros. C’est dans le secteur de la cokéfaction et du raffinage que les montants distribués ont été les plus élevés : 3416 euros en moyenne pour les 6800 bénéficiaires.

📈 Plus d’un demi-million de ruptures conventionnelles ont été signées en 2022 selon les données de la DARES, ce qui marque un nouveau record. Cette rupture d’un commun accord du contrat de travail reste toutefois bien moins utilisée que la démission (plus d’1,9 million en 2022) et le licenciement (près de 625 000, hors motif économique, en 2022). Retrouvez plus de détails sur le sujet dans ce post Linkedin.

📑 Présomption de démission : le décret relatif à sa mise en oeuvre a été publié le 17 avril dernier. Désormais, les employeurs auront la possibilité de présumer démissionnaires les salariés absents sans motif et n’ayant pas repris leur poste depuis plus de 15 jours suite à une mise en demeure demandant de justifier de cette absence. Selon l’administration du travail, cette procédure exclurait la possibilité de recourir à un licenciement pour faute grave dans de telles circonstances. Une position critiquée car cette exclusion n’est visée ni dans l’article de loi, ni dans le décret d’application. On suivra de près les premières décisions des juridictions et l’effet sur le nombre de licenciements pour faute grave justifiés par un abandon de poste (estimé à 123 000 au 1er semestre 2022 par une étude de la DARES).

🤖 IA et évolutions des emplois : une étude réalisée par Goldman Sachs indique que les outils d’intelligence artificielle pourraient entraîner à terme le remplacement de l’équivalent de 300 millions d’emplois à travers le monde. Dans le détail, l’IA permettrait d’automatiser un certain nombre de tâches dévolues actuellement aux humains ce qui toucherait davantage les cadres : cela serait notamment le cas de 46% des tâches administratives ou de 44% des travaux juridiques. Des évolutions à suivre de près et une nécessité pour les services RH : former les équipes à ces évolutions technologiques majeures au risque de voir le niveau d’employabilité décliner.

💰 Partage de la valeur : le gouvernement a présenté le 28 avril le projet de loi visant à transposer l’accord national interprofessionnel. Ce texte vise notamment à favoriser le déploiement de dispositifs de participation au sein des entreprises de moins de 50 salariés et d’actionnariat salarial au sein de l’ensemble des entreprises françaises. Une adoption par le Parlement est attendue au courant de l’été. L’actionnariat salarié reste peu utilisé à ce jour : selon une étude de la DARES, 1,3% des entreprises de plus de 10 salariés avaient mis en place un tel mécanisme en 2020, bénéficiant à environ 600 000 salariés.

💰📈 Anticiper l’évolution du montant de votre masse salariale

La masse salariale est aujourd’hui le principal poste de dépenses au sein de nombreuses entreprises, notamment dans le secteur des services. Je me suis donc dit qu’il serait intéressant d’explorer le sujet 😉.

Lorsque l’on traite du coût de la masse salariale, on évoque à la fois le montant des salaires bruts des salariés, les divers compléments de rémunération (titres restaurant, remboursement transport, participation, intéressement…) et le montant des contributions patronales calculées sur la base des rémunérations brutes.

Mais l’on rentre généralement peu dans le détail du calcul de ces charges patronales. On prend une moyenne, souvent comprise entre 40% et 50%.

Un écart de 10% c’est loin d’être anodin! Cela peut représenter quelques milliers à quelques millions d’euros en fonction de la taille de l’entreprise.

Aussi, dans cette première édition, je vous propose d’explorer les grandes règles permettant de déterminer de manière précise votre taux de charges patronales et d’évaluer ainsi l’incidence de l’augmentation des salaires bruts sur le coût total de votre masse salariale.

Au programme

📈 Tout comprendre du rapport entre montant du salaire brut et taux de charges patronales

👨💼👩💼 Comment l’effectif influe sur le coût des charges patronales ?

💰 Pourquoi la lutte contre les accidents du travail est un bon investissement pour l’entreprise ?

👨🏫 5 Conseils à retenir pour mieux piloter votre masse salariale

⏱️ Temps de lecture : 10 minutes.

📈 Tout comprendre du rapport entre montant du salaire brut et taux de charges patronales

Je lis parfois que le taux de charges patronales est trop élevé en France, qu’il se situe autour de 50 % du salaire brut. C’est vrai dans certains cas qui sont plutôt minoritaires.

Raisonner sur la base d’un taux global et forfaitaire n’est pas tout à fait juste. On peut éventuellement prendre un taux moyen… mais, là aussi, on manquera de précision.

Aussi, pour être plus précis dans l’évaluation de ce taux et déterminer de manière fiable le coût de sa masse salariale, il va falloir lire les quelques paragraphes qui suivent 🙂.

Le taux des contributions patronales est en réalité la somme d’une multitude de cotisations, taxes et contributions diverses répondant chacune à un objectif précis.

Une partie de ces dernières sont uniquement liées au montant du salaire et s’appliqueront indépendamment de l’effectif de l’entreprise ou de son lieu d’implantation.

🚨 Cependant, certaines entreprises bénéficient d’un statut particulier qui leur permet d’être exonérées au moins partiellement de ces contributions. C’est notamment le cas des jeunes entreprises innovantes (JEI)

Voici la liste générale de ces contributions et des taux associés :

💊 Assurance Maladie : 7 % (ou 13% pour les rémunérations supérieures à 2,5 fois le SMIC)

👩🦼 Contribution Solidarité Autonomie : 0,3 %

🏥 Accidents du travail & maladie professionnelle : 2,24% en moyenne (varie en fonction de l’entreprise et du secteur d’activité)

👩🦳👨🦳 Retraites : 16,46 % si le salaire est inférieur au plafond de sécurité sociale (soit 3 666 euros par mois en moyenne pour 2023) et 16,68% si le salaire est supérieur au plafond de sécurité sociale (dans la limite de 8 fois ce montant, soit 29 328 euros en moyenne mensuelle pour 2023. Au-delà de ce seuil, le taux applicable est de 1,9%).

👨👩👧👦 Allocations familiales : 3,45 % (ou 5,25% pour les rémunérations supérieures à 3,5 fois le SMIC)

☂️ Assurance chômage + Assurance de Garantie des Salaires : 4,20 % dans la limite de 4 fois le montant du plafond de sécurité sociale (soit 14 664 euros en moyenne mensuelle pour 2023). Il faut également ajouter une cotisation APEC de 0,036% pour les cadres (dans les mêmes limites que celles indiquées).

👩🏫 Formation professionnelle : 0,55 % à partir du premier salarié

👩🎓 Taxe d’apprentissage : 0,68 %

🏡 Contribution au Fonds national d’aide au logement (FNAL) : 0,10 % à partir du premier salarié et dans la limite du plafond annuel de sécurité sociale

🤝 Contribution au dialogue social : 0,016 %

Si l’on fait les comptes, on pourrait dire que le taux de charges patronales s’élève à environ 35% pour un salaire inférieur à 2,5 fois le SMIC (soit 4 368 euros brut par mois au 1er mai 2023) et à 42,8% pour les salaires supérieurs à 3,5 fois le SMIC (soit 6 115 euros brut par mois au 1er mai 2023).

Si l’on met de côté les cotisations dépendant de la taille de l’effectif, ce résumé est presque juste. Presque, car il faut ajouter deux précisions :

1️⃣ Ces taux ne prennent pas en compte le coût patronal des régimes de prévoyance et de frais de santé (mutuelle) de l’entreprise : ces montants varieront d’une entreprise à l’autre en fonction du niveau des garanties souscrites, des obligations conventionnelles…

2️⃣ Ces taux n’intègrent pas la réduction générale de cotisations patronales applicable pour les salaires compris entre 1 et 1,6 fois le SMIC (entre 1747,20 euros et 2795,52 euros au 1er mai 2023)

Ainsi, si l’on prend en considération ces éléments, l’évolution du taux de contributions patronales en fonction du niveau de salaire ressemblerait plutôt à ça (pour une TPE) :

Et voici quelques éléments d’explications complémentaires :

Niveau 1️⃣ - salaires compris entre 1 et 1,6 fois le SMIC : sur cette tranche de revenu brut, l’entreprise bénéficie de la réduction générale de cotisations patronales (autrefois nommée réduction Fillon). Par le biais de ce mécanisme, plus le salaire brut est proche du SMIC, plus le taux de la réduction de cotisations est élevé, ce qui se traduit par un faible niveau de charges patronales.

Cette réduction de charges est progressive comme le montre le graphique. Au niveau du SMIC, l’entreprise supportera uniquement les taxes d’apprentissage et de formation professionnelle ainsi que leurs contributions aux régimes de prévoyance et de frais de santé. Puis, à mesure que le salaire augmente, elle supportera une quote-part des contributions que nous avons listées précédemment jusqu’à les supporter intégralement lorsque la rémunération atteindra le niveau de 1,6 fois le SMIC.

Pour déterminer le taux de réduction applicable, on utilise la formule suivante (pour les entreprises de moins de 50 salariés) :

(0,3191/0,6) x [(1,6 x 20 966,40 / rémunération annuelle brut du salarié -1]

Voilà pour le résumé! Pour davantage de détails vous pouvez consulter 👉 ce lien.

Niveau 2️⃣ - les salaires compris entre 1,6 fois et 2,5 fois le SMIC : sur cette tranche, aucune réduction générale de cotisations patronales n’est due. Cependant, l’entreprise ne supporte ni complément de cotisations d’assurance maladie (+ 6%), ni complément de cotisations allocations familiales (+ 1,8%). Le taux de charges global tournera autour de 35 % auquel il faudra ajouter les coûts de mutuelle et de prévoyance.

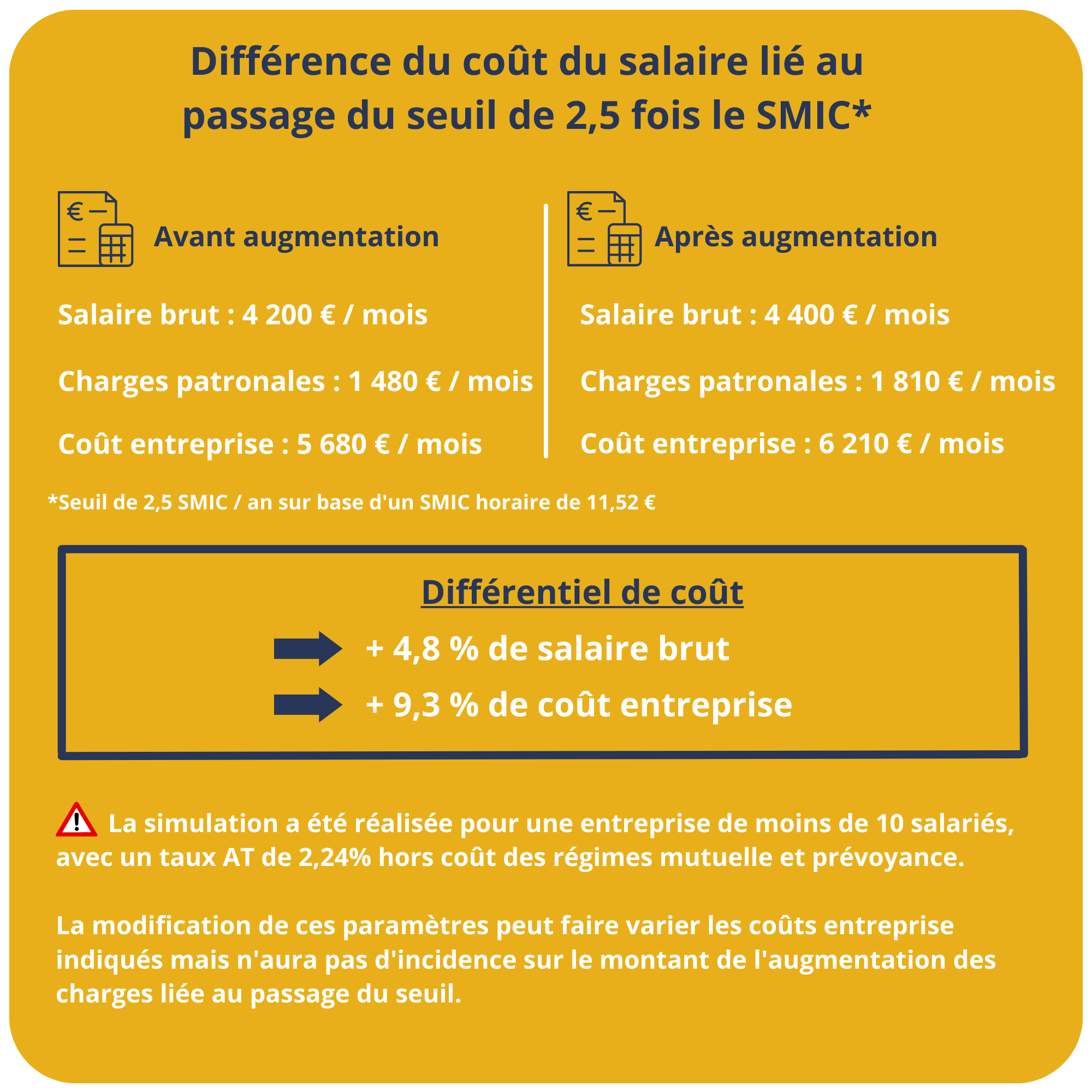

Niveau 3️⃣ - les salaires compris entre 2,5 et 3,5 fois le SMIC : sur cette tranche, on intègre les mêmes cotisations qu’au niveau 2, en ajoutant le complément de cotisations assurance maladie. Ce point est particulièrement important : lorsque le salaire brut d’un salarié va franchir le seuil de 4368 euros brut (en moyenne annuelle sur la base d’un SMIC à 1747,20 euros), l’entreprise va supporter 6 % de charges patronales en plus sur l’ensemble du salaire : le passage de ce seuil représente à lui seul un surcoût annuel de charges patronales de plus de 3 100 euros.

Niveau 4️⃣ - les salaires supérieurs à 3,5 fois le SMIC (et inférieurs à 8 fois le plafond de sécurité social) : les cotisations applicables sur cette tranche seront identiques à celles du niveau 3. Nous y ajouterons cependant un complément de cotisations allocations familiales de 1,8%. Le mécanisme est le même que pour celui énoncé au niveau 3. Le surcoût lié à ce franchissement de seuil sera de 1 320 euros pour l’entreprise.

Vous l’aurez compris, l’augmentation du salaire brut de chaque salarié peut avoir une incidence forte sur le taux de charges patronales.

Dit autrement : une augmentation de 2% du brut salarié ne se traduit pas nécessairement par une augmentation de 2% du coût entreprise. En effet, la perte de certaines exonérations de cotisations ou le passage de certains seuils peuvent entraîner une hausse bien plus conséquente pour l’entreprise.

Je vous illustre tout cela avec cet exemple 👇

A l’inverse, si le SMIC augmente et que les salaires ne sont pas revalorisés dans des proportions identiques, cela peut avoir pour effet de baisser le taux de charges patronales. C’est notamment le cas pour les salaires situés entre 1 et 1,6 fois le SMIC.

Aussi, pour anticiper au mieux les variations du SMIC et l’incidence que cela aura sur le coût de votre masse salariale, gardez un œil sur les chiffres de l’inflation puisque le SMIC est indexé dessus .

Cependant, le niveau de salaire n’est pas le seul facteur qui influe sur le taux de contributions patronales. Certaines contributions varient en fonction de l’effectif. Allons y jeter un œil! 🔍

👨💼👩💼 Comment l’effectif influe sur le coût des charges patronales ?

Lorsqu’une entreprise se crée et qu’elle ne compte encore que quelques salariés, elle ne supportera pas certaines contributions. Puis, l’effectif grandissant, elle va progressivement être assujettie à de nouvelles charges.

Je vous épargne ici les règles relatives à l’assujettissement progressif à certaines contributions car vous avez déjà pas mal d’informations à digérer 😉!

L’assujettissement progressif est lié au fait que les entreprises ne sont pas assujetties immédiatement au taux de droit commun d’une nouvelle contribution lorsqu’elles franchissent certains seuils d’effectifs. Elles vont, chaque année, voir augmenter le taux de la nouvelle contribution jusqu’à payer le taux “classique”.

Je vais cependant vous lister les taux de droit commun applicables une fois les seuils d’effectif franchis (après l’éventuelle période de dispense et de d’assujettissement progressif) :

🚌 Versement mobilité (ou taxe transport) : cette contribution est due lorsque l’entreprise emploie au moins 11 salariés. Son taux dépend de la zone d’implantation de chaque établissement de l’entreprise. A titre d’exemple, il est de 2,95% pour un établissement situé à Paris.

🏗 Participation à l’effort de construction : son taux est de 0,45% lorsque l’entreprise emploie au moins 50 salariés

👩🏫 Formation professionnelle : passage de 0,55 % à 1 % lorsque l’entreprise emploie au moins 11 salariés

👩🎓 Contribution supplémentaire d’apprentissage : son taux est de 0,4% maximum pour les entreprises de plus de 250 salariés et de 0,6% maximum pour les entreprise de plus de 2000 salariés. Si l’entreprise emploie un certain pourcentage d’alternants, son taux est réduit. Vous trouverez plus de détails sur le sujet sur 👉 ce lien.

🏡 Contribution FNAL : son taux passe de 0,1% (limité à une fois le plafond de la sécurité sociale) à 0,5% sur l’intégralité du salaire lorsque l’entreprise emploie au moins 50 salariés.

Les PME supportent donc plus de contributions patronales que les TPE.

A titre d’exemple, une entreprise parisienne qui franchit le cap des 50 salariés paiera 4,25 points de contributions patronales de plus qu’à sa création.

Il est donc particulièrement utile d’anticiper les conséquences du franchissement des seuils dans l’élaboration des budgets de masse salariale 📈.

💰 La lutte contre les accidents du travail : un bon investissement pour l’entreprise

S’il existe un taux de contribution qui peut varier de manière conséquente, c’est bien celui relatif aux accidents du travail et aux maladies professionnelles (taux AT/MP).

Le taux moyen, au niveau national, se situe à 2,24 % mais il cache en réalité de fortes variations entre les entreprises et les différents secteurs d’activité.

Ce taux AT/MP est calculé, pour chaque établissement de l’entreprise, sur la base des éléments suivants :

son activité principale

la taille de l’entreprise

son secteur d’activité

la fréquence et la gravité des accidents du travail et des maladies professionnelles survenus (on parlera de sinistralité)

Trois modes de calcul du taux AT/MP s’appliquent ensuite en fonction de l’effectif de l’entreprise :

1️⃣ le taux collectif pour les entreprises comptant moins de 20 salariés : dans ce cas, le taux AT se calculera sur la base de la sinistralité de l’ensemble des établissements d’un même secteur d’activité (avec en référence commune un code risque AT). L’entreprise n’a ici que peu de “prise” sur la fixation de son taux AT.

2️⃣ le taux mixte pour les entreprises employant au moins 20 salariés et moins de 150 salariés : dans ce cas, le taux AT dépendra pour partie de la sinistralité de l’ensemble de son secteur d’activité et pour partie de sa propre sinistralité. L’idée est que plus l’effectif sera important, plus la part liée à sa propre sinistralité sera importante.

3️⃣ le taux individuel applicable dans les entreprises d’au moins 150 salariés : le taux AT dépend alors directement de la sinistralité de chaque établissement de l’entreprise.

Que faire de l’ensemble de ces informations?

Retenez que la politique en matière de santé et sécurité va jouer de manière importante sur le coût de la masse salariale. En effet, des accidents du travail (ou maladies professionnelles) graves et/ou récurrents vont entraîner une hausse mécanique du taux AT car l’objectif est de faire payer aux entreprises les indemnités de sécurité sociale versées aux victimes de ces accidents ou maladies.

Ainsi, outre le fait qu’il me semble humain de veiller à la santé et à la sécurité de tous au sein de l’entreprise, des mesures de sécurité et de prévention efficaces peuvent éviter d’accroître le taux AT/MP. Mieux, cela permet même de le diminuer. Progressivement, l’entreprise pourrait ainsi économiser quelques points ou demi-points de cotisations patronales. Appliqués sur l’ensemble de la masse salariale d’un établissement, cela peut vite représenter plusieurs dizaines de milliers d’euros (voire davantage).

Au-delà de cette économie, une prévention efficace permet également de baisser l’absentéisme lié à ces accidents qui entraînent d’autres coûts pour l’entreprise (coût du maintien de salaire, coût du remplacement…). Je vous consacrerai un article entier à la mesure du coût de l’absentéisme 🤑.

👨🏫 5 Conseils à retenir pour mieux piloter votre masse salariale

1️⃣ Evaluer votre taux de charges patronales par “tranches de rémunération” plutôt que sur une moyenne. Vous disposerez d’informations plus précises.

2️⃣ Anticipez les conséquences financières liées aux effets de seuils :

réduction des exonérations générales de cotisations

franchissement du seuil de 2,5 fois le SMIC

franchissement du seuil de 3,5 fois le SMIC

3️⃣ Suivez de près vos accidents du travail et menez une politique "zéro AT": ce sera un excellent investissement humain et financier pour l’entreprise

4️⃣ Diversifiez les dispositifs de rémunération : l’augmentation salariale n’est pas la seule option. Pensez à explorer la mise en oeuvre d’autres mécanismes comme la participation, l’intéressement, la prime de partage de la valeur, le forfait mobilité durable, une meilleure couverture santé…). De plus, de tels dispositifs ne sont pas assujettis à cotisations patronales (outre un éventuel forfait social).

5️⃣ Raisonnez en gain de pouvoir d’achat pour vos salariés. La hausse du salaire brut entraîne, pour les salariés, une hausse de la pression fiscale et une baisse du pourcentage de salaire net qu’ils récupèrent. En mettant en place des dispositifs alternatifs, vous leur permettez aussi d’augmenter leur “net en poche”.

Pour mieux comprendre ce point, jetez un œil à ce graphique : il représente le pourcentage du revenu net d’impôt que touche un salarié célibataire en fonction des différentes “tranches” de revenu brut (nous prenons ici l’hypothèse qu’il n’a pas d’autres revenus que ses salaires) :

👨💻 Place à la pratique!

Merci d’avoir lu cette édition jusqu’au bout. Je vous invite maintenant à mettre en oeuvre toutes ces recommandations.

Pour démarrer, un bon tableur convient! Réalisez un tableau reprenant l’intégralité de vos rémunérations brutes annuelles et les contributions patronales associées (une extraction paie devrait suffire). Analysez ensuite le taux de charges patronales de chaque salarié.

Sur la base de ces données, simulez l’impact budgétaire de différents scénarios :

augmentation générale des salaires (avec variation du %)

augmentation de la taille des effectifs

mise en place d’une politique d’intéressement / d’une prime de partage de la valeur…

impact de la réalisation d’heures supplémentaires ou du versement de primes sur objectifs…

🚨L’important est de pouvoir anticiper les coûts financiers de vos décisions RH. Vous pourrez ainsi réaliser des arbitrages sur la base de données objectives.

Et si vous avez besoin d’accompagnement dans cet exercice, sollicitez l’expert 😉.

Si vous avez des questions ou que vous souhaitez approfondir le sujet, n’hésitez pas à m’envoyer un message à vincent.hagenbourger@gmail.com ou à me laisser un commentaire ici.

Vous pouvez aussi me retrouver sur Linkedin pour suivre toutes mes publications.

Et si vous pensez que le sujet peut intéresser d’autres personnes, n’hésitez pas à partager!

A bientôt pour de prochains décryptages!

Vincent 👋